金利タイプで支払総額も変わる

変動金利を選べば金利は定期的に変わります。固定金利はずっと同じ金利です。固定金利期間選択型は一定期間固定を経て、再度金利を選びます。どれを選ぶかによって金利が変わるので、支払い総額も変化します。

住宅ローンには複数の金利タイプが用意されています。借入れ全期間にわたって金利が変わらないタイプは「全期間固定金利型」、また一定期間金利が固定される住宅ローンは「固定金利期間選択型」といいます。定期的に金利の見直しが行われるタイプは「変動金利型」となります。

変動金利を選べば金利は定期的に変わります。固定金利はずっと同じ金利です。固定金利期間選択型は一定期間固定を経て、再度金利を選びます。どれを選ぶかによって金利が変わるので、支払い総額も変化します。

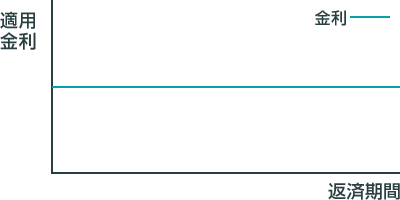

全期間固定金利型

借入れ全期間にわたって金利が変わらないタイプを「全期間固定金利型」といいます。借入時から完済まで、契約時の金利で返済を行います。

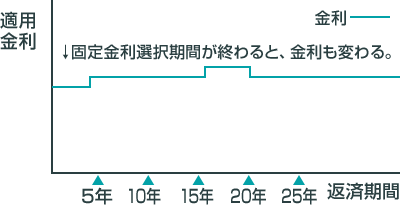

固定金利期間選択型

最初の契約時に2年、3年、5年、10年などの期間を選び、その期間の金利を固定するタイプです。

固定期間終了後は、その時点の金利水準で変動金利型にするか、再び固定期間を選択するかを選ぶことができます。

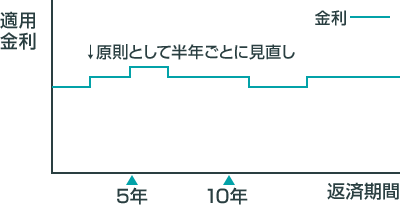

変動金利型

経済情勢などに応じて通常半年ごとに金利が見直されます。

また、毎回の返済額も、元利均等返済の場合は通常5年ごとに、元金均等返済の場合は通常金利変動とともに見直されます。