無理のない借入額とは

無理のない借入額を算出するには教育資金や老後資金なども含めた将来の収支状況を細かく見積もっていく必要がありますので、簡単に求められるわけではありません。

ですが、現在の家計の状況からある程度の概算額を求めることは可能です。

住宅ローンの「借りられる金額」と、安心して「返すことができる金額」は、大きく異なる場合があります。将来必要なお金を貯蓄しながら無理なく返済できる範囲内で住宅ローンを組むことが大切です。

無理のない借入額を算出するには教育資金や老後資金なども含めた将来の収支状況を細かく見積もっていく必要がありますので、簡単に求められるわけではありません。

ですが、現在の家計の状況からある程度の概算額を求めることは可能です。

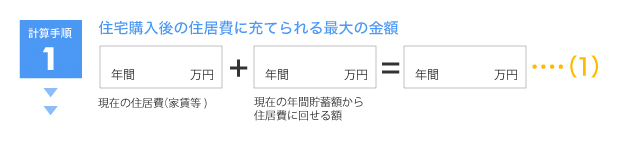

無理のない借入額の<計算手順1>

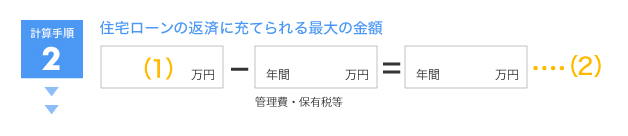

無理のない借入額の<計算手順2>

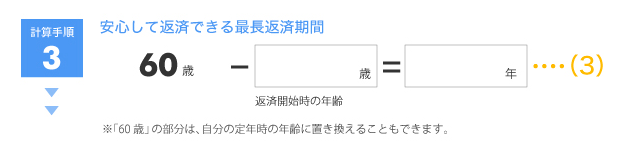

無理のない借入額の<計算手順3>

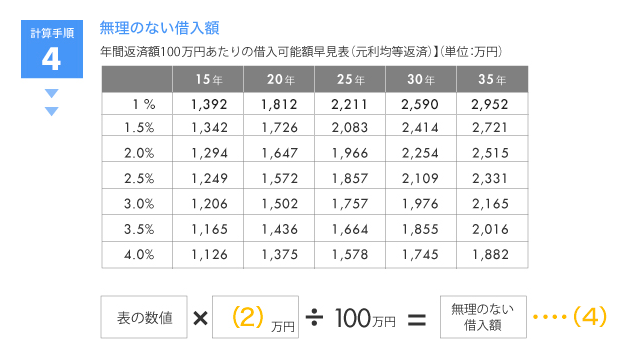

無理のない借入額の<計算手順4>

これから住宅ローンをご利用になる場合の、今後の返済額を元利均等方式で試算できます。