成人になる前に知っておこう!

03クレジットカードとローン

お金が足りなくても買い物ができたりして便利ですが、その仕組みを理解せずに利用すると、後々支払いが困難になり 、多重債務に陥ってしまうリスクもあります。

クレジットカードやローンについての正しい知識を身に付けましょう。

動画をチェック!

大事なポイントを解説!

目次

クレジットカードの

メリットと注意点を理解しよう

クレジットカードがあれば、商品やサービスの代金を後から支払うことができます。 例えばオンラインショッピングなどで商品を購入した場合、クレジットカード決済に対応していれば、カード情報を入力することで簡単に支払いができます。 また、高価なものを購入するときに、現金を持ち歩かずに済むほか、一度に支払う負担が大きい場合は、分割払いにすることもできます。

ただし、ついつい使い過ぎてしまったり、分割払いにして想定以上に手数料がかかったりするほか、 紛失などによって悪用されるリスクもありますので、しっかりとした管理が必要です。

クレジットカードのメリット・注意点

メリット

- オンラインショッピング

などでの支払いが簡単 - 後払いにすることができる

- 現金を持ち歩かなくてもOK

- 分割払いにすることも

できる

注意点

- 使い過ぎる(借り過ぎる)

心配がある - 分割払いなどは、

手数料がかかる - 悪用されるリスクがある

引き落とし日に

残高不足にならないために

クレジットカードはキャッシュレスで手軽に買い物ができるだけに、 お金を使っている感覚が持ちづらく、カードでいくら支払ったかわからなくなる場合があります。使い過ぎて支払いが困難にならないように、買い物と支払いの計画をしっかり立てる必要があります。

また、クレジットカードの引き落とし日に預金口座の残高が足りないということにならないように、利用明細や預金残高をチェックする習慣を身に付けましょう。クレジットカードを複数利用する場合には、カード別に利用額を集計して、カードごとの支払い日を確認するとよいでしょう。

利用明細と預金残高を

チェックする

習慣を身に付ける

支払い方法を

きちんと理解する

手数料と1回当たりの返済額を確認して

支払い方法を決めよう

クレジットカードの支払い方法には、利用代金を利用月の翌月、または翌々月に1回で全額支払う一括払いのほか、分割払いやリボルビング払い(リボ払い)があります。分割払いは支払い回数を3回、5回など指定した回数に分けて返済する方法です。リボ払いは、毎月の支払額をあらかじめ決めて、利用残高がなくなるまで返済する方法です。

分割払いやリボ払いは利用代金を複数回に分けて返済することで、1回当たりの返済額を減らせますが、一括払いと違って手数料がかかります。さらにリボ払いは、分割払いに比べて毎月の返済額が一定のため家計管理がしやすい反面、完済までに時間がかかってしまうことで、結果として手数料が高くなりやすい点に注意しましょう。

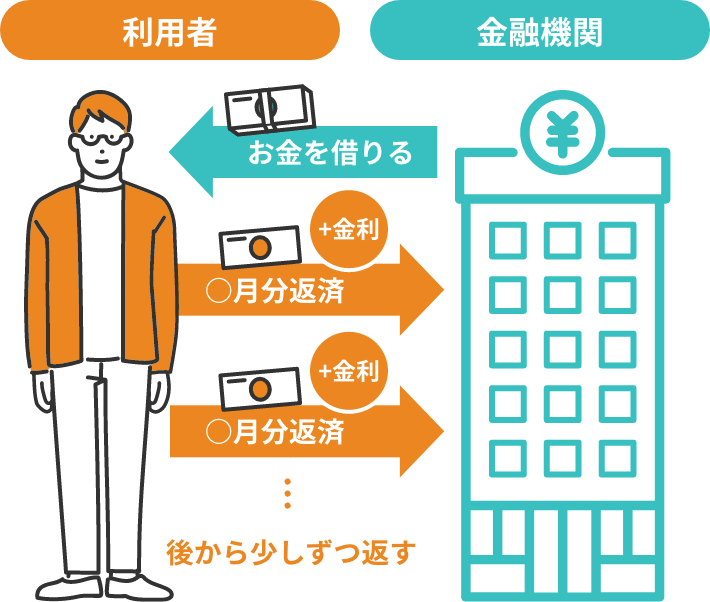

ローンを利用するときは金利も確認しよう

ローンとは、銀行などからお金を借りて、後から少しずつ支払う約束のこと。車や住宅などお金を一度に用意するのが難しいケースでも、ローンを利用することで必要なものを必要なときに手に入れられます。 ただし、ローンでお金を借りた場合には、お金の使用料に当たる金利がかかりますので、自分が借りた金額以上のお金を返済しなければなりません。このため、利用に当たっては、自分の収入状況を踏まえ、継続的に返済していけるかチェックするようにしましょう。

また、商品の価格やサービスがお店によって違うように、同じ種類のローンでも、内容は金融機関によって異なります。特に金利は、その違いによって最終的に支払う金額が変わってくるため、 自分にとってどのローンが有利なのかを、よく検討してから決めることが賢い利用方法といえるでしょう。

クレジットカード・ローンの利用は計画的に

多重債務のリスクにも注意

多くのクレジットカードには、ATMなどで現金を借りられるキャッシング利用枠が設けられています。返済日に預金残高が不足するからといって、キャッシング機能を使いお金を借りて支払うのはとても危険です。特に複数のクレジットカードやカードローンなどで借入れを繰り返していると、借金が雪ダルマ式にどんどん膨らむ「多重債務」に陥るリスクがあります。

キャッシングは便利なサービスですが、お金を借りているという意識を持ち、計画的に利用する必要があります。 生活費の不足分を借金で賄う前に、まずは家計を見直して改善することから始めましょう。万が一、返済が難しくなってしまったら、早めに家族や公的な相談窓口に相談しましょう。

多重債務に陥るメカニズム

A社から借りた100万円を

他社から借りたお金で返そうとすると…

相談窓口

困ったな、不安だなと感じたときには

消費者ホットライン

188(いやや!)

郵便番号等をご入力いただくことで、お近くの市区町村や都道府県の消費生活センター等の消費生活相談窓口をご案内します。

※相談窓口に繋がった時点から、通話料が発生します。(相談は無料です)

※相談窓口によって受付時間が異なります。

法的トラブルでお悩みの方は

日本司法支援センター

(法テラス)

0570-078374(おなやみなし)

(IP電話等からは:03-6745-5600)

専門オペレーターが、お問い合わせ内容に応じて、法制度や相談機関・団体等をご紹介します。

【平日】9時~21時

【土曜日】9時~17時

※祝日・年末年始を除く。

※メールによるお問い合わせは法テラスホームページで24時間受付中。

便利なサービスだからこそ

しっかりと計画を立てて

利用しましょう!