将来に対する不安はいろいろ。

準備した老後資金は足りるだろうか。これから物価はどうなるのだろうか。それに備えるのが「資産形成」。運用を部分的に取り入れ、効果的に資産を増やしていくことは、ライフプランを実現するための有効な手段なのです。

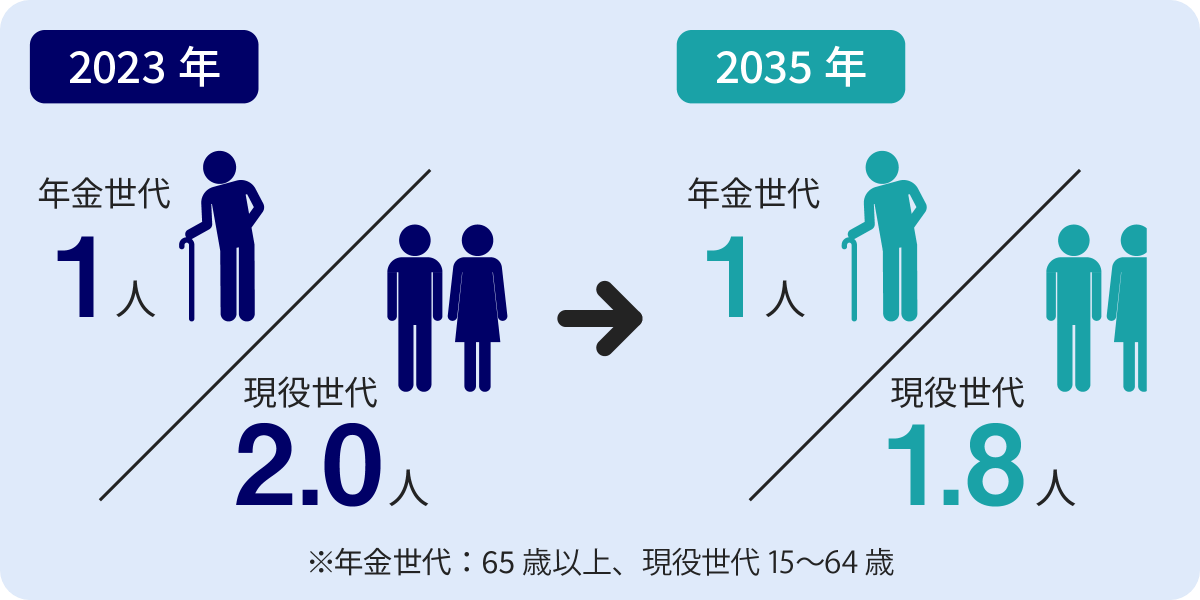

出典:内閣府令和6年高齢社会白書

日本人の平均寿命は過去から比べて大きく延びている一方で、年金の支え手が減り続けているため、公的年金はジワジワと目減りしています。このまま少子化が解消されないと、老後資金の必要額はますます増えていくのです。長生きがお金の面ではリスクとなってしまう現在、運用無くして、老後資金を準備するのは難しい時代となってきています。

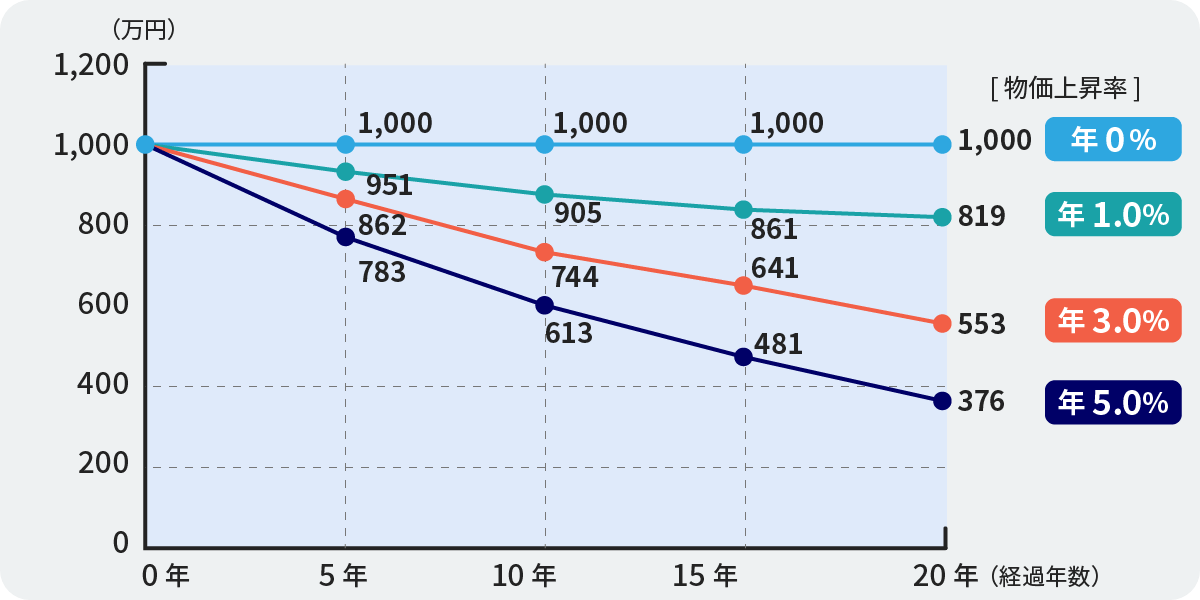

景気と物価の波は常に変動しています。この波は私達の家計にも関わっており、たとえばインフレになると、同じものを買うのにも多くのお金を払わなければなりません。つまりお金の価値が下落してしまったことになります。お金をただ保有しているだけではリスクもあるのです。

図のように1%ずつの物価上昇でも、 長い目で見ると、お金の価値が大きく下落してしまいます。

少子高齢化が進むことによる年金への不安、インフレによるお金の価値の下落など、私達のお金にはリスクがつきまといます。資産運用によってリスクを軽減し、効果的に資産を増やしていくことは、資産を守る有効な手段になります。

")

※一般的なイメージ図です。すべての金融商品にあてはまるものではありません。

※取引対象通貨が円以外の場合には、当該取引対象通貨の対円での為替リスクが発生します。

資産運用を始めるに当たっては、リスクとリターンの関係をしっかり理解することが大切です。なぜなら運用状況によって、投じた資金(元金)が減ってしまう可能性もあるからです。運用の世界のリスクとは、単に損失のことではなく、利益と損失の振れ幅を意味します。つまり、大きな利益を見込めるものは、大きな損失も出やすいということになります。

金融商品ごとのリスクとリターンを確認し、どの程度のリスクなら受け容れられるのか、よく考えてから始めましょう。

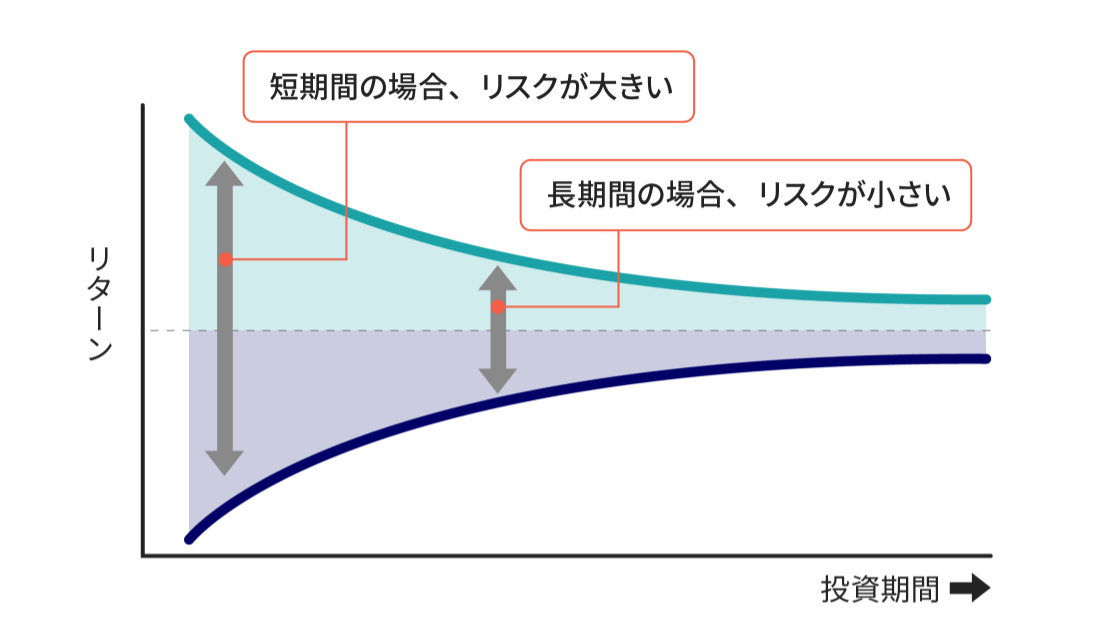

安定した投資に大切なのは、まず「長期運用」と「分散投資」です。コツコツ積み立てながら長期運用を行い、投資先を分散していくことで、リスクを抑えながらリターンを高めることを目指しましょう。投資で得られた利益を再投資して複利の力を活かすほか、ドル・コスト平均法を用いて、継続的に運用を行うことがポイントです。

短期では利益の振れ幅が大きい場合でも、運用期間が長くなればなるほど、平均的な利益率に収束していく傾向があり、安定的に利益を上げることが期待できます。

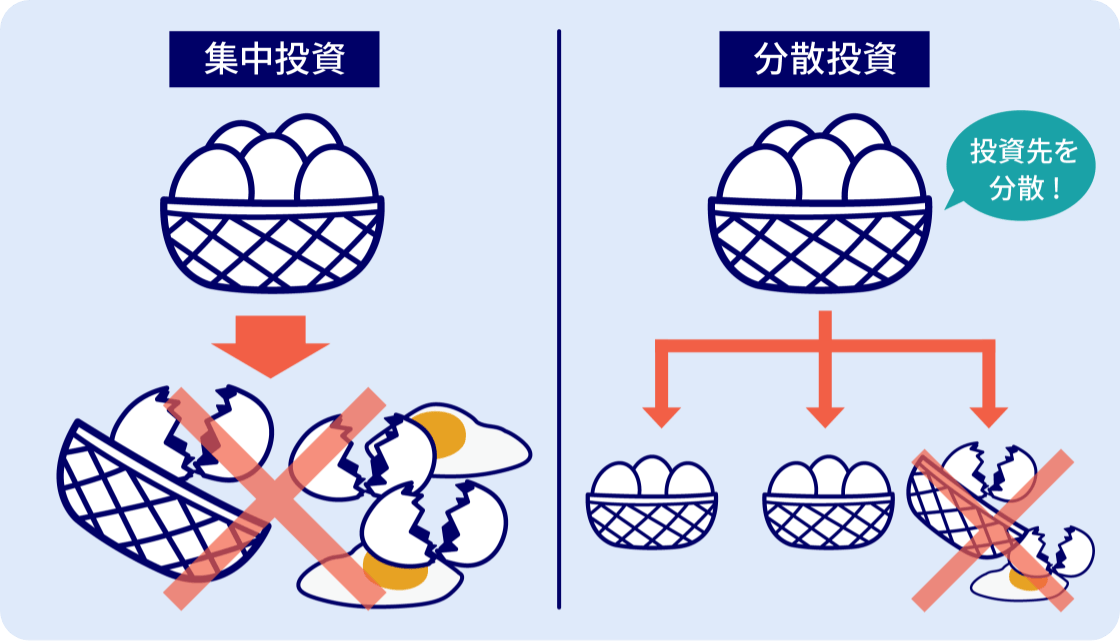

少数の限られた商品に集中して投資を行うと、損失が出たときの影響が非常に大きくなります。逆に様々な商品に分散して投資を行うことで、投資全体のリスクを軽減することができます。

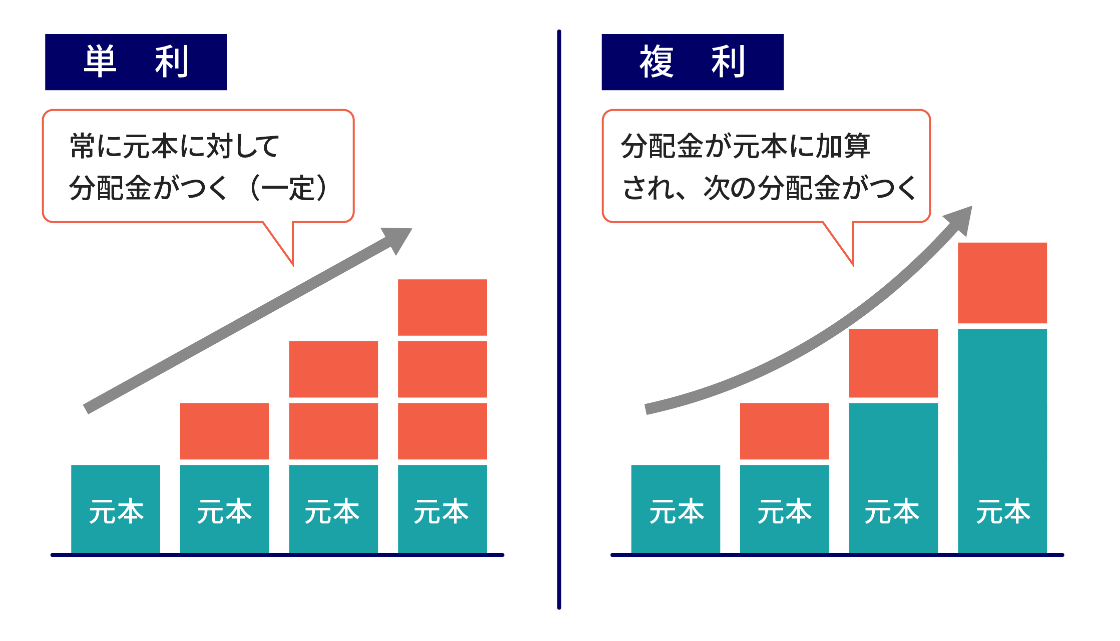

投資信託等で得られた利益を再投資して継続的に運用し、利益が利益を生む状況を作ることで、 大きなリターンが期待できます。複利は運用期間が長くなるほど効果が高まるため、なるべく早めに投資を始めることをおすすめします。

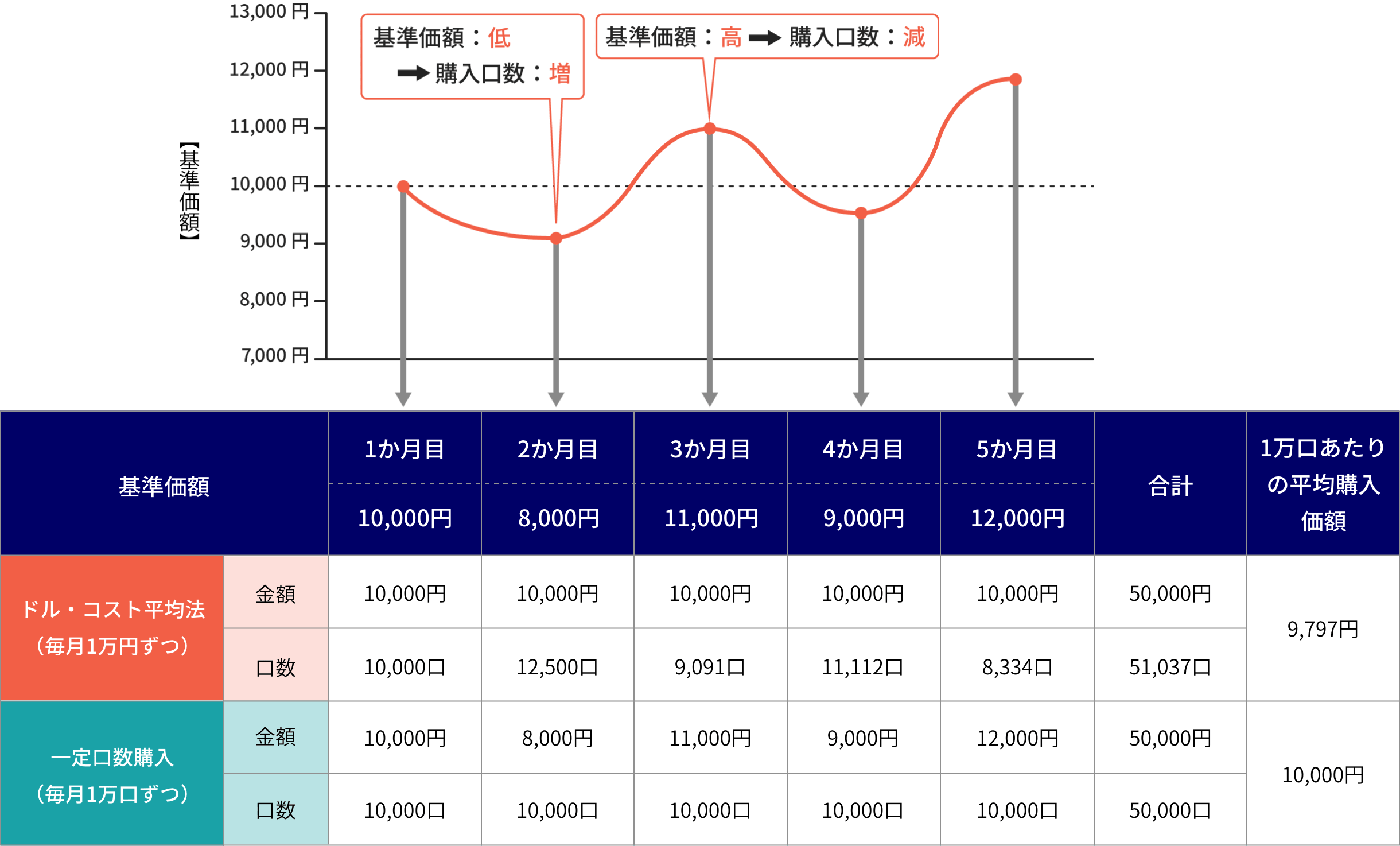

「ドル・コスト平均法」(定額購入法)とは、投資信託などの価格が変動する商品を、「定期的に、一定の金額で」購入する方法のことを言います。例では、毎月1万円ずつ積み立てた場合、1万口あたり、平均で9,797円で購入することができ、毎月一定口数を購入する場合よりも、平均購入単価が安定していることがわかります。

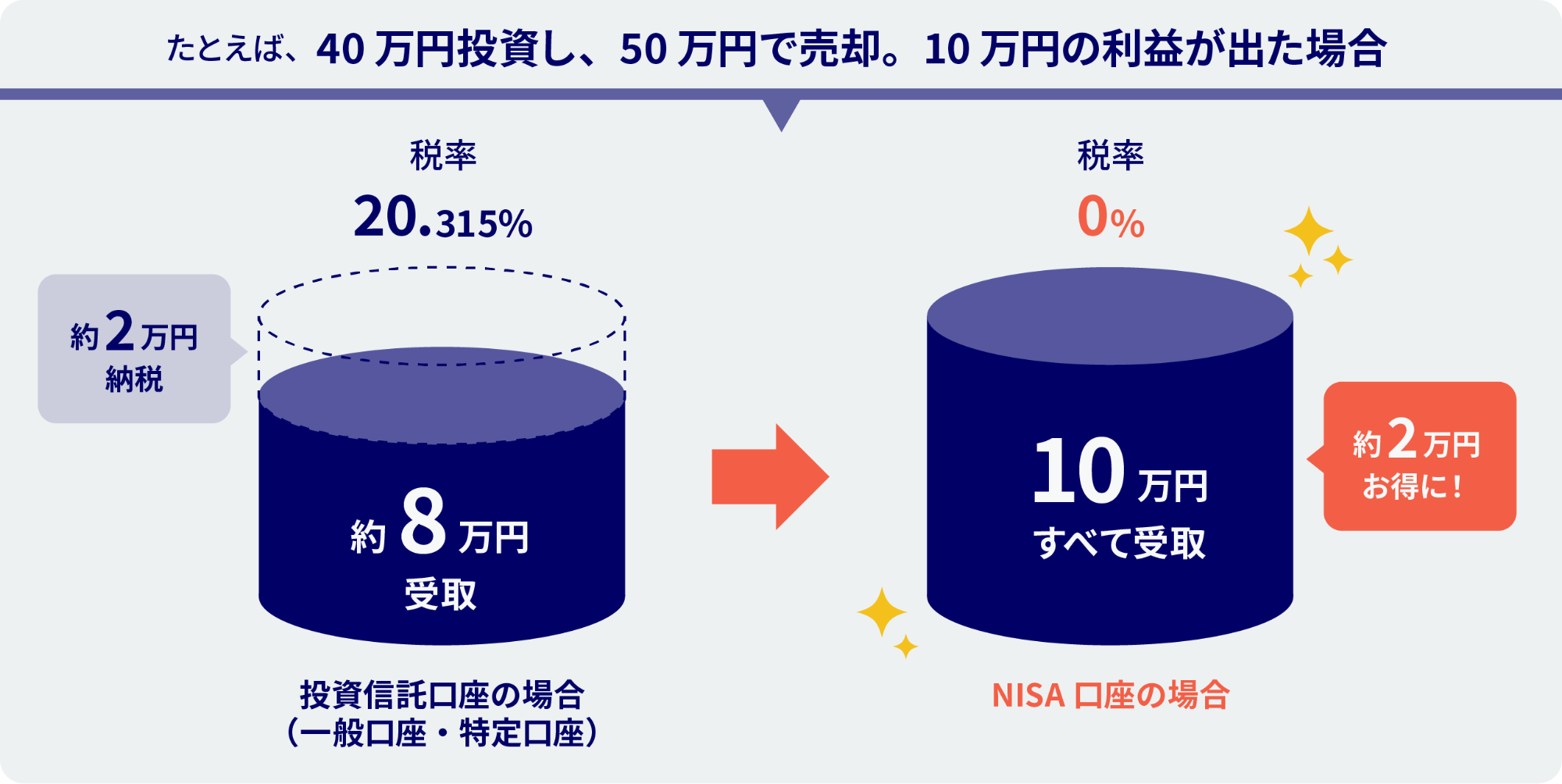

NISAは、国民の安定的な資産形成を後押しするため、国が設けた少額投資非課税制度です。

NISAを活用すれば、NISA口座で投資した投資信託等の売却益、配当金・分配金にかかる税金が非課税になります。

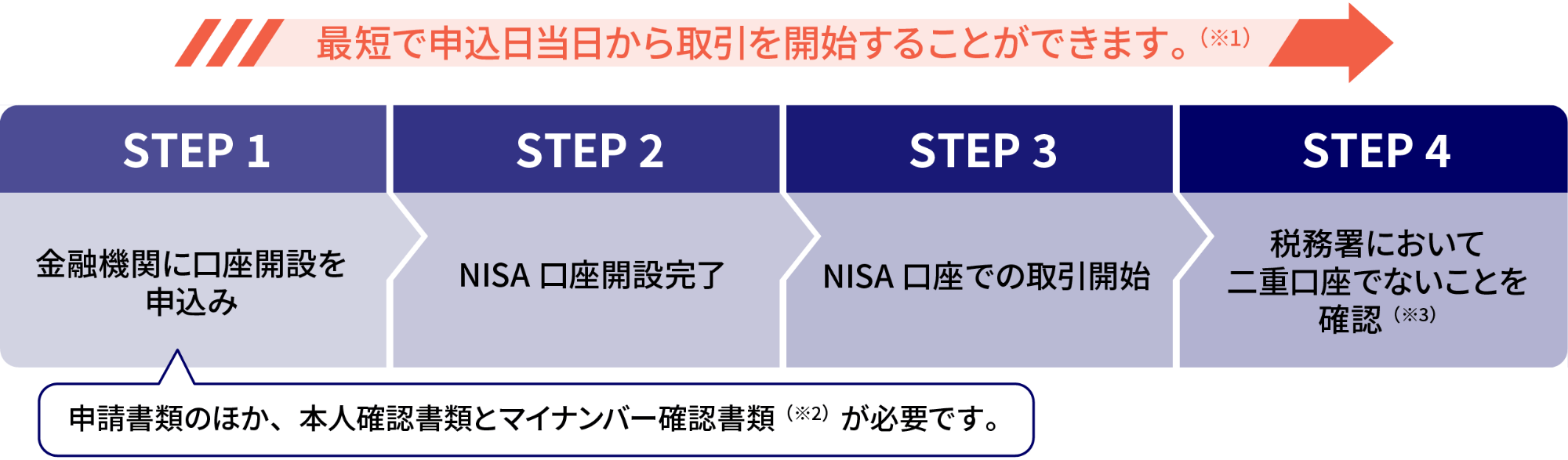

※1:上記は税務署での確認を待たずにNISA口座を開設する場合の手順です。税務署での確認を待たずにNISA口座を開設する制度の導入有無、実際に取引が可能になるまでの期間は、金融機関によって異なります。詳しくはご利用の金融機関にお問い合わせください。

※2:すでに別の取引等でマイナンバーを届出いただいている場合は、不要になることがあります。

※3:仮に二重口座であった場合には、NISA口座で買付済みの商品については、特定口座または一般口座に移管されます。

※1:上記は税務署での確認を待たずにNISA口座を開設する場合の手順です。税務署での確認を待たずにNISA口座を開設する制度の導入有無、実際に取引が可能になるまでの期間は、金融機関によって異なります。詳しくはご利用の金融機関にお問い合わせください。

※2:すでに別の取引等でマイナンバーを届出いただいている場合は、不要になることがあります。

※3:仮に二重口座であった場合には、NISA口座で買付済みの商品については、特定口座または一般口座に移管されます。

どのような運用を目指すのか、どんな資産に投資するのか、どこに投資するのかなど、投資信託の「基本的な特徴」が分かります。自分の投資目的に合っている投資信託か確認しましょう。

価格変動リスクや金利変動リスク、為替変動リスクなど、投資信託の基準価額の変動に影響を与える「リスク」について確認できます。どのようなリスクがあるのかをしっかり確認しましょう。

基準価額や純資産、分配金、年間収益率の推移など過去の運用実績をグラフなどを交えながら確認できます。

購入や売却時の手続き、手数料等(※)について確認できます。

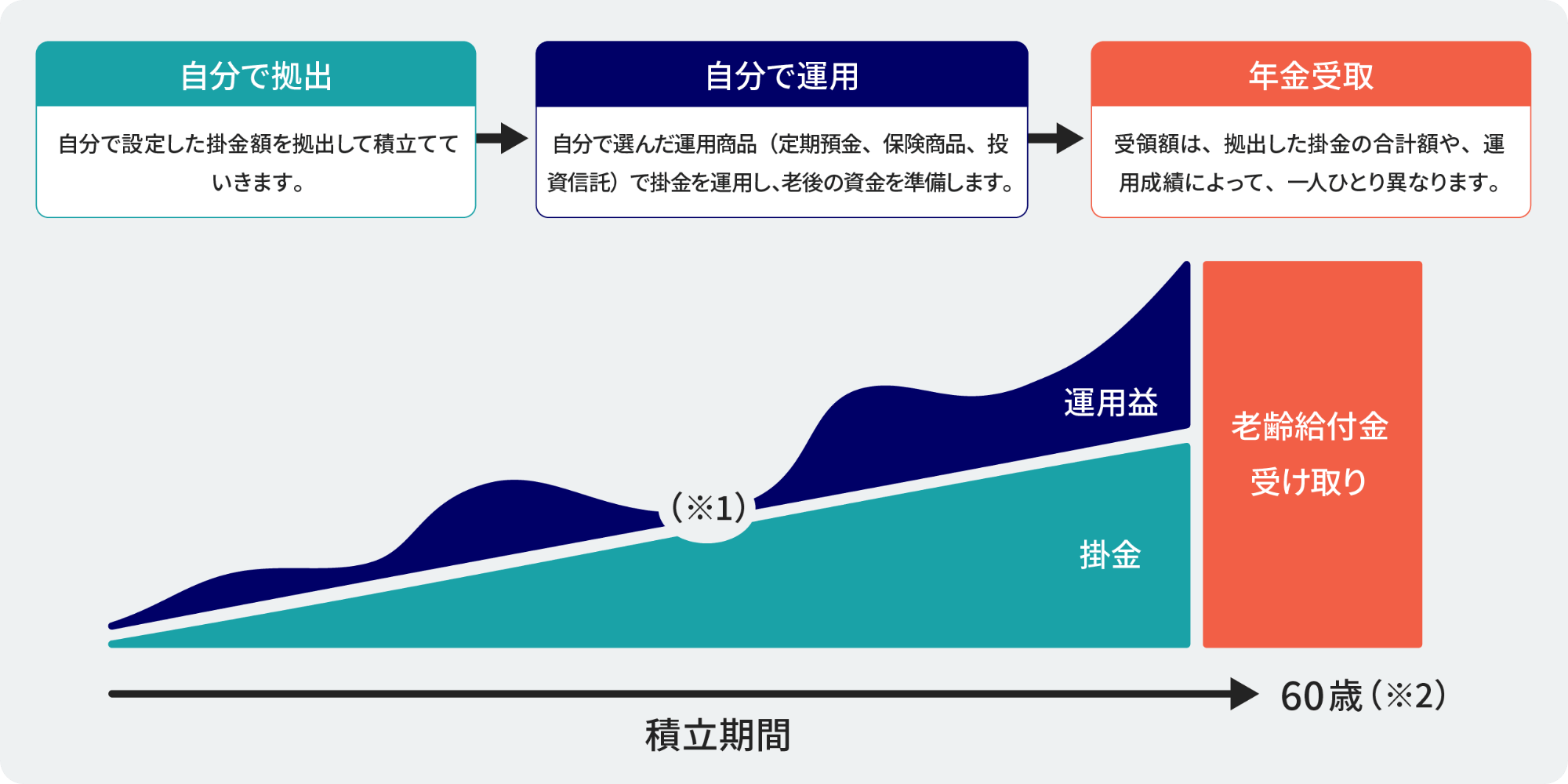

※1:「元本確保型」の商品もありますが、投資信託等の運用商品の場合は元本を下回る可能性もあります。

※2:受給可能年齢は、加入期間等に応じて決まります。

| 加入資格 | 拠出限度額 | ||

|---|---|---|---|

| 自営業者等(第1号被保険者・任意加入被保険者) | 月額6.8万円 (国民年金基金または国民年金付加保険料との合算枠) | ||

| 会社員・公務員 (第2号被保険者) | 会社に企業年金がない会社員 | 月額2.3万円 | |

| 企業型確定拠出年金のみに加入している会社員 | 月額5.5万円-(各月の企業型確定拠出年金の事業主掛金額+確定給付企業年金等の他制度掛金相当額)(ただし、月額2.0万円を上限) | ||

| 確定給付企業年金と企業型確定拠出年金に加入している会社員 | |||

| 確定給付企業年金のみに加入している会社員 | |||

| 公務員 | |||

| 専業主婦(夫)(第3号被保険者) | 月額2.3万円 | ||

毎月しっかりと貯蓄するには、まずは支出の中身を把握し、不要な支出を減らすことから始めましょう。

支出には、食費などの変動費と通信費(スマホ料金等)や住居費(家賃等)などの固定費があります。

家計を見直す場合は、固定費から手をつけるのがお勧めです。

毎月確実に必要となる支出だからこそ、それぞれの見直し額はわずかでも、一度の見直しで長期的な削減効果が見込めるからです。

家計における貯蓄の基本は「収入-貯蓄=生活費」。すなわち、先に貯蓄分を引いてしまう、「先取り貯蓄」を実践することです。そして、残った資金=予算で生活をやりくりするよう家計管理をしていく、その習慣付けがとても重要です。

つみたてNISAやiDeCoを利用して毎月口座から自動的に引き落とす手段もありますし、「勤労者財産形成制度」を利用して、給与から直接天引きされるようにする手段もあります。普段使いしている口座に残高があるとつい使ってしまいがちな方にお勧めです。

(※お勤め先によっては、iDeCoの掛金を給与天引きすることも可能です。)

![人生の三大資金の目安:住宅資金[平均5,000万円]、教育資金[1人につき1,000万円〜2,500万円]、老後資金[2,000万円]](/fileadmin/special/asset-building/fig-52.png)

資産形成を考える上でまず知っておきたいのが、人の一生にはいろいろな「ライフイベント」があるということです。

若い人であれば、進学や就職などが該当します。そしてそれらイベントには、個々に差こそありますが、ほとんどの場合で資金が必要となります。中でも大きな額が必要とされるイベントが「住宅資金」「教育資金」そして「老後資金」です。これらは「人生の三大資金」とも言われています。

まずは「住宅資金」についてですが、新築の注文住宅や分譲マンションを取得するケースでは、平均で5,000万円弱の資金が必要といわれています。

次に「教育資金」は、授業料や入学金だけでなく、習い事や塾の月謝などが追加で必要なこともあります。幼稚園から大学卒業までの必要資金は、1人につき1,000万~2,500万円ともいわれます。

最後に「老後資金」ですが、老後の生活が始まるまでに2,000万円の準備が必要と試算されています。「教育資金」が不要となる場合であっても、ほぼすべての人に訪れる老後に備えた資金は、将来の介護費用などを含め、多めに用意しておきたいところです。また、賃貸住宅に住む選択をした場合は、老後の家賃分もしっかり準備しておくことが必要です。

NISA口座で生じた利益は非課税となるため、確定申告の必要はありません。

なお、NISA口座で生じた損失は、税務上ないものとみなされます。

変更できます。ただし、金融機関を変更する場合は、変更したい年の前年の10月1日から、変更したい年の9月30日までの間に、次の手続きを行う必要があります。

[1] 変更前の金融機関に「金融商品取引業者等変更届出書」を提出し、「勘定廃止通知書」の交付を受ける。

[2] 変更しようとする金融機関に、「勘定廃止通知書」および「非課税口座開設届出書」を提出する。

なお、変更したい年の1月1日以降、変更前の金融機関のNISA口座で買付けを行った場合には、その年については金融機関を変更することはできません。

最寄りの税務署の窓口、または、郵送による照会で調べることができます。

過去にe-Taxで確定申告をした方で、利用者識別番号を所有し、かつ、当該確認を行うまでにマイナンバーを記載した申告書等を税務署へ提出したことがある方であれば、e-Taxのマイページでも確認することができます。

※国税庁ウェブサイト:NISA口座の開設状況をe-taxで確認できるようになりました

iDeCoのメリットのひとつである、積み立て時の掛け金が全額所得控除されるという点について、専業主婦(夫)で、無収入、または収入が一定額以下の場合、そもそも所得税や住民税を払っていませんので、この所得控除のメリットを受けることは出来ません。 ですが、iDeCoの受給(掛け金の引出し)は、一時金として受け取れば「退職所得控除」、年金(5〜20年の有期年金)として受け取れば「公的年金等控除」が適用となります。前者は退職金、後者は公的年金との合算で税額を計算するため、それらの支給が多い場合は課税される場合がありますが、専業主婦は一般的に退職金はなく、公的年金の額は少ないため、受給時に課税されることなく受け取れる可能性が高いです。

掛金の追納はできません。預金口座の残高不足などの理由で掛金が引落しされなかった場合、その月の掛金は追納することはできませんので、引き落とし日の前には口座残高を確認しておきましょう。

iDeCoは、老後の資産形成を目的とした年金制度であることを理由に税制優遇措置が講じられており、一般の貯蓄等とは異なります。加入後は、原則、60歳以降の受給年齢に到達するまで、資産を引き出すことができません。

掛金の拠出の継続を希望されない場合は、iDeCoの加入者資格を喪失する手続きを行い、「運用指図者」として、それまでの積立金の運用を継続いただく必要があります。なお、例外として、脱退一時金の給付がありますが、国民年金の保険料免除者になるなどの一定の要件を全て満たした場合に限られます。

※ このページは、2024年1月1日現在の法令等にもとづき記載しています。