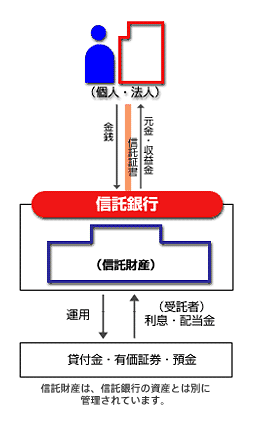

銀行の分類に「信託銀行」というものがあります。金銭や土地など財産の信託業務を扱うことができる銀行です。信託銀行などで扱う金融商品に「金銭信託」があります。

金銭信託とは

信託銀行などが利用者にかわってお金を管理・運用する金融商品です。資金を信託財産として預け、信託銀行などがあらかじめ決められた方針に沿って運用し、利用者はその収益を受け取ります。

「金銭信託」のおもな特徴

合同運用指定金銭信託のしくみ

信託銀行などが多数の利用者から委託された資金を管理・運用し、生じた収益を分配します。運用益によって、配当率が変動します。

複数の人から集めた資金などをあわせて運用することを「合同運用」、委託者それぞれに分けて運用することを「単独運用」といいます。

元本補てん契約により元本が保証される商品と元本補てん契約がなく元本が保証されない商品があります。

据え置き期間中は、原則として解約ができません。

配当に対して平成27年1月1日現在20.315%※の源泉分離課税が適用されます。 ※平成25年1月1日以降、所得税へ2.1%の復興特別所得税が課税されています。

複数の人から集めた資金などをあわせて運用することを「合同運用」、委託者それぞれに分けて運用することを「単独運用」といいます。

元本補てん契約により元本が保証される商品と元本補てん契約がなく元本が保証されない商品があります。

据え置き期間中は、原則として解約ができません。

配当に対して平成27年1月1日現在20.315%※の源泉分離課税が適用されます。 ※平成25年1月1日以降、所得税へ2.1%の復興特別所得税が課税されています。

「信託銀行」ってなに?

信託とは、「信頼して託する」という意味で、お金や土地などの財産の管理・運用を信頼できる他の人に委託することです。信託銀行など「信託兼営金融機関」といわれる金融機関では、銀行業務のほかに信託業務を行うことができます。

金銭信託のいろいろ

①合同運用指定金銭信託<一般口>

「合同運用指定金銭信託」は、金銭を信託財産として信託銀行などに預け、その金銭を信託銀行が約款に指定された運用範囲内で合同して運用し、その収益は信託金額に応じて支払われる商品です。

資金運用の実績に基づき配当率が決まりますが、予定配当率が示されます。

最低預け入れ金額は5,000円以上1円単位が多くなっていますが、商品によって異なることがあります。

元本保証があります。

預金保険の対象です。

障がい者等のマル優の対象です。

資金運用の実績に基づき配当率が決まりますが、予定配当率が示されます。

最低預け入れ金額は5,000円以上1円単位が多くなっていますが、商品によって異なることがあります。

元本保証があります。

預金保険の対象です。

障がい者等のマル優の対象です。

②実績配当型金銭信託

「実績配当型金銭信託」は、予定配当率は明示されているものの信託期間中の運用実績に応じて、また、予定配当率に準じた配当を支払う実績配当型です。

信託財産を住宅ローン貸付金、クレジット債権、リース料債権などを裏付けとした信託受益権などで運用します。

元本保証はありません。

障がい者等のマル優の対象です。

預け入れは10万円以上1円単位、100万円以上1円単位など、商品によって異なります。

信託財産を住宅ローン貸付金、クレジット債権、リース料債権などを裏付けとした信託受益権などで運用します。

元本保証はありません。

障がい者等のマル優の対象です。

預け入れは10万円以上1円単位、100万円以上1円単位など、商品によって異なります。

予定配当率の決まり方

配当率(金銭信託の利率)は実際の運用後でなくては分かりません。運用前に予測・発表される「予定配当率」は配当率の目安を示すものです。なお、その配当率が保証されるものではありません。

予定配当率は年2回、3月・9月26日に変更されるのが一般的です。

利息は年2回、3月・9月26日に支払われますが、半年ごとに受け取る方法と元本に組み入れる方法(半年複利)を選ぶことができます。