1.当中間期決算の特徴

(1)当期中の経理基準の変更等

- 特定取引勘定を設置している銀行は27行であった。

- 平成14年2月13日付日本公認会計士協会業種別監査委員会報告第24号「銀行業における金融商品会計基準適用に関する会計上及び監査上の取扱い」により、本年度から従来のいわゆるマクロヘッジから「金利リスクポートフォリオヘッジ」へ移行した。当中間期において金利リスクポートフォリオヘッジを利用している銀行は57行であった。

- 平成14年7月29日付日本公認会計士協会業種別監査委員会報告第25号「銀行業における外貨建取引等の会計処理に関する会計上及び監査上の取扱い」により、本年度から従来、銀行業務との関連から資金取引として期間損益計算していた通貨スワップ取引等をデリバティブ取引としてヘッジ会計を適用する等の外貨建取引の会計処理を変更した。

- 日本公認会計士協会会計制度委員会報告第14号「金融商品会計に関する実務指針」を踏まえ、損益計算書における「社債発行差金償却」が、利息の期間配分として「社債利息」で処理することとされたことと平仄をあわせ、当中間期から本誌では「債券発行差金償却」についても「債券利息」に含めて計上することとしている。

- 証券取引法会計に関する諸規定との調整の観点で商法施行規則および銀行法施行規則別紙様式が改正され、損益計算書および貸借対照表における「中間利益」、「税引前中間利益」は、当中間期から「中間純利益」、「税引前中間純利益」に科目名が変更された。

(2)当期中の金融情勢等

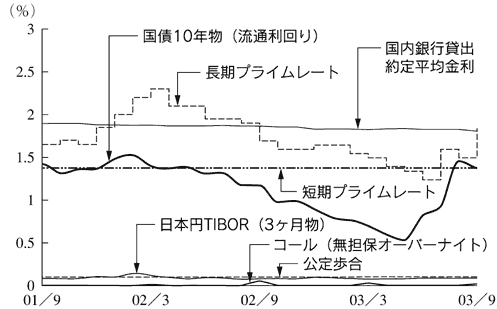

平成15年度中間期の金融情勢をみると、短期金利については、日本銀行が、当座預金残高目標に基づいて潤沢な資金供給を行い、25~29兆円台という高い水準で日銀当座預金残高が推移したことから、無担保コールレート(オーバーナイト物)は、期中を通じて、0.001~0.002%程度と極めて低い水準で推移した。長期金利は、経済の先行き不透明感を背景として銀行を中心に国債投資が進んだことから期中前半は低下し、6月には一時0.4%台まで低下したが、その後、株価の回復や欧米の長期金利の上昇などを受けて上昇に転じ、9月初めには一時1.6%台に達した。

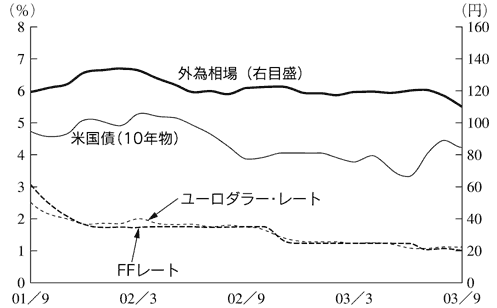

株価は、期初、経済の先行き不透明感や厚生年金基金の代行返上に備えた換金売りに伴う需給悪化懸念等を背景に下げたものの、5月以降、海外の株式市場に連動して上昇に転じた。その後も、わが国経済の先行きに対する見方の改善や海外投資家による日本株投資が進んだことから夏にかけて上昇基調を続けたが、高値警戒感が高まる中、期末にかけ、急激な円高の進行もあり、株価は下落した。当中間期末の株価(日経平均株価)は、10,219円5銭と前年度末(7,972円71銭)比で2,246円34銭高となった(前中間期末9,383円29銭)。

また、当中間期末の外国為替相場(スポットレート)は、1米ドル=110.48円となり、前年度末(119.02円)比で8円54銭の円高となった。

図1 国内主要金利の推移

図2 海外主要金利の推移

2.概況

以下は、銀行単体をベースにとりまとめたものである。

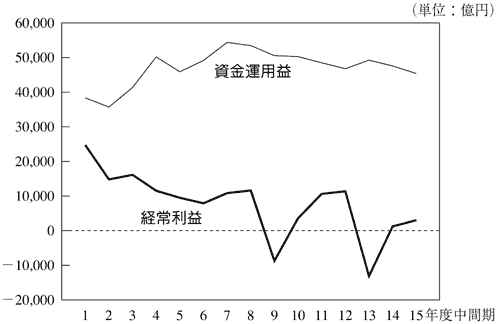

全国銀行の平成15年度中間期決算をみると、資金運用益(算式は脚注参照)は、資金運用収益の減少額が資金調達費用のそれを上回ったことから4兆5,479億円(前中間期比2,101億円、4.4%減)と、減益となった。

経常利益は、個別貸倒引当金繰入額や貸出金償却が増加したものの、株式等関係損益が収益超過となったこと等から、2,639億円の黒字となった。 中間純利益は、繰延税金資産の取崩し等により法人税等調整額が大幅に増加(減益要因)したこと等から、前中間期の黒字(1,988億円)から、5,951億円の赤字へと転じた。

業容面では、預金は期中0.1%減、貸出金は同3.0%減となった。

損益状況

- 資金運用益

- 経常利益のうち、資金運用益は、4兆5,479億円(前中間期比2,101億円、4.4%減)と、前中間期と同じく減益となった。

内訳をみると、資金運用収益は、貸出金残高の減少や金利水準の低下により貸出金利息が減少したことや、有価証券利息配当金などが減少したことから、5兆5,596億円(前中間期比6,792億円、10.9%減)となった。

資金調達費用は、金利水準の低下による預金利息の減少や、その他の支払利息の減少等から、1兆117億円(前中間期比4,691億円、31.7%減)となった。

このように、収益・費用ともに減少となったものの、収益の減少額が費用のそれを上回ったため、資金運用益は減益となった。 - 役務取引等収益・費用

- 役務取引等収益・費用は、証券・投資銀行業務に係る手数料や個人向け投資信託等の販売手数料の収入増加等から、収益超過額が7,196億円(前中間期比971億円、15.6%増)となった。

- 特定取引収益・費用

- トレーディング業務に係る特定取引収益・費用は、収益超過額が3,422億円(前中間期比684億円、25.0%増)となった。

- その他業務収益・費用

- 金融派生商品損益の収益超過額が増加したものの、市場金利の上昇等に伴い、国債等債券売却損が大幅に増加したことから、国債等関係損益の収益超過額が減少し、外国為替売買損益の収益超過額も減少したことから、その他業務収益・費用全体の収益超過額は、4,229億円(前中間期比612億円、12.6%減)となった。

- その他経常収益・費用

- 国内株式相場の回復により、株式等償却が大幅に減少し、株式等売却益が増加したことから、株式等関係損益は2,327億円の収益超過となり、前中間期の7,810億円の損失超過から収益超過に転じた。一方、引当金等は、一般貸倒引当金の戻入れがあったものの、一部銀行において引当の強化や不良債権のオフバランス化をさらに進めた結果、個別貸倒引当金繰入額および貸出金償却がともに大幅に増加した。この結果、その他経常収益・費用全体では、損失超過額が2兆4,965億円となり、前中間期(2兆6,304億円の損失超過)に比べて損失超過額が減少した。

- 信託報酬

- 信託報酬は、金銭信託や貸付信託の残高の減少等から、1,597億円(前中間期比238億円、13.0%減)となった。

- 営業経費

- 営業経費は、経営全般にわたる合理化・効率化を一層進め、人件費、物件費ともに減少したことから、3兆4,318億円(前中間期比1,335億円、3.7%減)となった。

- 経常利益・中間純利益

- 以上の結果、経常収益は8兆9,878億円(前中間期比1,116億円、1.2%減)、経常費用は8兆7,239億円(同2,507億円、2.8%減)となり、経常利益は2,639億円(同1,390億円、111.3%増)と前中間期に引続き黒字となった(増益68行、黒字転換18行、減益34行、損失12行)。

- 一方、中間純利益は、一部銀行において、東京都外形標準課税訴訟の和解に伴う事業税の還付金等や貸倒引当金の戻入れ益および厚生年金基金の代行返上益等により特別利益が増加したものの、繰延税金資産の取崩し等により法人税等調整額が大幅に増加(前中間期比1兆2,780億円増)し減益要因となったこと等から、5,951億円の赤字となり、前中間期の黒字(1,983億円)からの赤字に転じた(増益72行、黒字転換12行、減益35行、純損失13行)。

- 参考までにみると、業務純益は、3兆821億円(前中間期比3,828億円、14.2%増)となった。

なお、全国銀行の業態別の経常利益の内訳は

表のとおりである。

- 利回り・利鞘(国内業務部門)

- 資金運用利回りをみると、貸出金利回りが前中間期比0.03%ポイント低下して1.90%となり、また有価証券利回りが同0.17%ポイント低下して0.75%、コールローン等利回りが同0.02%ポイント低下して0.22%となった。この結果、資金運用利回り全体では、同0.07%ポイント低下して1.49%となった。

- 資金調達費用をみると、預金債券等利回りが同0.03%ポイント低下して0.08%となり、経費率は0.05%ポイント低下して1.12%、コールマネー等利回りも0.05%ポイント低下して0.32%となった。この結果、資金調達原価全体では、同0.09%ポイント低下して1.12%となった。

以上の結果、総資金利鞘は、同0.02%ポイント拡大して0.37%となった。

資金調達

預金は、期中、国内業務部門では、個人預金および金融機関預金が増加したものの、一般法人預金および公的預金が上回って減少したことから、全体では減少(0.1%減)となった(平残では前期比0.6%増)。他方、国際業務部門では、外貨預金の増加から増加(前期末比1.6%増)となった。この結果、預金全体では、末残で524兆6,400億円(前期末比3,557億円、0.1%減)と3年連続で減少となった。

譲渡性預金は、末残で29兆1,321億円(同1兆3,044億円、4.7%増)となった。

債券は、末残で13兆8,330億円(同1兆9,622億円、12.4%減)となった。

資金運用

貸出金は、期中、国内業務部門では、住宅ローンを中心に個人向け貸出が増加したものの、低調な景気を反映して引続き企業の資金需要が低迷したこと等から企業向け貸出が減少し、全体でも減少(2.3%減)となった(平残では前期比4.2%減)。加えて、国際業務部門でも減少(前期末比13.5%減)となった。この結果、貸出金全体では、426兆4,662億円(前期末比13兆3,098億円、3.0%減)と8年連続の減少となった。

リスク管理債権(単体ベース)の残高をみると、破綻先債権額は銀行勘定で1兆7,244億円(前期末比4,381億円、20.3%減)、信託勘定で356億円(同52億円、12.8%減)、延滞債権額は銀行勘定で14兆6,063億円(同1兆413億円、6.7%減)、信託勘定で901億円(同167億円、15.6%減)、3ヵ月以上延滞債権額は銀行勘定で4,342億円(同575億円、11.7%減)、信託勘定で126億円(同60億円、89.5%増)、貸出条件緩和債権額は銀行勘定で11兆5,655億円(同4兆3,593億円、27.4%減)、信託勘定で1,529億円(同625億円、29.0%減)となった(信託勘定については、元本補填契約のある信託勘定の計数)。

この結果、リスク管理債権の全体は、銀行勘定で28兆3,305億円(同5兆8,961億円、17.2%減)、信託勘定で2,913億円(同785億円、21.2%減)となった。

また、金融再生法第7条に基づき開示が義務づけられている資産査定の各区分の内容は、破産更生債権及びこれらに準ずる債権が5兆1,724億円(前期末比4,288億円、7.7%減)、危険債権が11兆6,675億円(同1兆1,497億円、9.0%減)、要管理債権が11兆9,040億円(同4兆4,027億円、27.0%減)、正常債権が424兆7,309億円(同7兆9,450億円、1.8%減)と、いずれも前期末比減少した(信託勘定を除く)。

有価証券は、外国証券が減少したものの、国債の増加(前期末比5兆924億円、6.6%増)のほか、株価上昇による株式金額の増加(同4兆4,919億円、19.3%増)等により、全体では175兆5,916億円(同8兆7,974億円、5.3%増)となった。

資本金は、一部の都市銀行において公的資金による資本増強があったこと等から、10兆7,381億円(同5,275億円、5.2%増)となった。

また、資本勘定全体では、株式相場の回復から、株式等評価差額金が1兆4,600億円のプラスとなったこと等から、前期末比2兆5,197億円、10.1%増加して27兆3,579億円となった。

図3 全国銀行の経常利益・資金運用益の推移

表 経常利益の内訳(単位:億円、上段:15年度中間期額、下段( )内:前年同期比増減(△)額)| | 全国銀行 | 都市銀行 | 地方銀行 | 地方銀行II | 信託銀行 |

|---|

| 資金運用益 | 45,479

(△2,101) | 20,585

(△1,224) | 16,377

(△329) | 5,633

(△80) | 2,300

(△353) |

|---|

| 役務収益等収支 | 7,196

(971) | 4,021

(661) | 1,937

(193) | 309

(37) | 841

(85) |

|---|

| 特定取引収支 | 3,422

(684) | 3,296

(691) | 30

(△0) | 0

(△0) | 83

(2) |

|---|

| その他業務収支 | 4,229

(△612) | 2,669

(△1,092) | 413

(△222) | 132

(41) | 892

(401) |

|---|

| その他経常収支 | △24,965

(-) | △17,130

(-) | △6,348

(-) | △1,284

(-) | △203

(-) |

|---|

| 信託報酬 | 1,597

(△238) | 15

(△25) | 16

(△1) | -

(-) | 1,565

(△213) |

|---|

| 営業経費 | 34,318

(△1,335) | 14,699

(△756) | 12,059

(△299) | 4,057

(△154) | 2,971

(△127) |

|---|

| 経常利益 | 2,639

(1,390) | △1,243

(-) | 364

(-) | 732

(670) | 2,508

(-)

|

|---|