1.当中間期決算の背景

(1)当中間期中の経理基準の変更

- 固定資産の減損会計は、平成14年8月9日付企業会計審議会「固定資産の減損に係る会計基準」および平成15年10月31日付企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」により、平成15年度から早期適用が認められているが、本年度から強制適用することとされた。なお、認識測定された減損損失は、損益計算書上「特別損失」に計上している。

- 平成17年3月16日付企業会計基準第3号「『退職給付に係る会計基準』の一部改正」により、本年度から未認識年金資産を資産及び利益として認識することとされた(前期末から早期適用は可能)。これに伴い、本改正を適用した場合には、同日付企業会計基準適用指針第7号「『退職給付に係る会計基準』の一部改正に関する適用指針」により、未認識年金資産は数理計算上の差異として、損益計算書上「営業経費」中の退職給付費用の減額の対象としている。

(2)当中間期中の金融情勢等

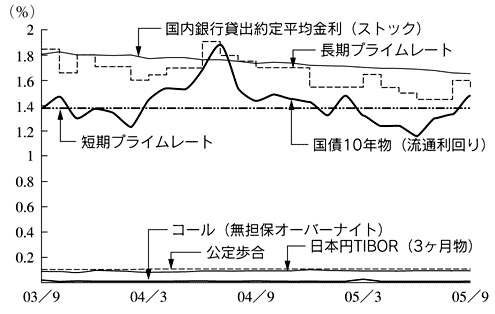

平成17年度中間期の金融情勢をみると、短期金利については、日本銀行が、当座預金残高目標に基づいて潤沢な資金供給を行い、概ね30~35兆円台という高い水準で日銀当座預金残高が推移したことから、無担保コールレート(オーバーナイト物)は、期中を通じて、0%近傍で推移した。長期金利は、欧米の金利低下を背景に、一時1.1%台後半まで低下したが、わが国の景況感改善等を背景に上昇し、9月末には1.4%台後半となった。

株価は、わが国経済指標が予想に比して下振れしたことや米国の株価の軟調を背景に、一時11,000円を割り込んだが、企業収益の好調が続くもと、景気回復期待の高まり等から上昇し、当中間期末の株価(日経平均株価)は、13,574円30銭と前年度末(11,668円95銭)比で1,905円35銭高となった(前中間期末10,823円57銭)。

また、当中間期末の外国為替相場(スポットレート)は、1米ドル=113円28銭となり、前年度末(106円97銭)比で6円31銭の円安となった(前中間期末110円92銭)。

担当:加藤、小暮

図1 国内主要金利の推移

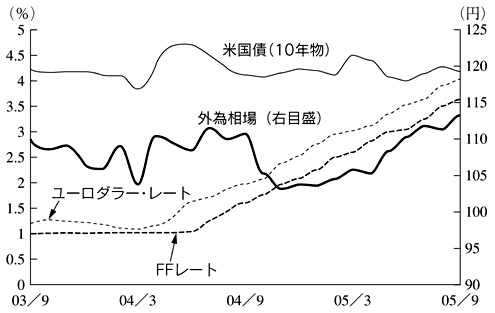

図2 海外主要金利の推移

2.概況

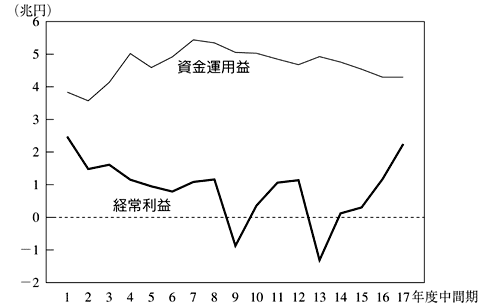

(以下は、銀行単体ベースでとりまとめたものである。)全国銀行129行の平成17年度中間期決算をみると、資金運用益(算式は後掲(注)参照)は、資金運用収益、資金調達費用ともに増加したものの、費用が収益を上回って増加したため、4兆3,523億円(前中間期比301億円、0.7%減)と減益となった。

経常利益は、不良債権処理の進展から個別貸倒引当金純繰入額や貸出金償却が大幅に減少したことに加え、株式等関係利益が増加したこと等から、2兆2,860億円(同1兆2,280億円、116.1%増)と大幅な黒字となった。

中間純利益は、経常利益が大幅に増加したうえ、貸倒引当金の戻入れ益もあって特別損益の利益超過額が増加し、さらに法人税等調整額が減少したこと等から、2兆1,233億円(同1兆7,234億円、430.9%増)と大幅な黒字となった。

業容面では、預金は期中0.7%増、貸出金は同1.0%増と、いずれも増加に転じた。

損益状況

- 資金運用益

- 資金運用益は、4兆3,523億円(前中間期比301億円、0.7%減)と、前中間期同様、減益となった。

内訳をみると、資金運用収益は、国内業務部門における貸出金利の低下により貸出金利息が減少したものの、一部に再生専門子会社の配当という特殊要因もあって、有価証券利息配当金が増加したこと等から、5兆6,232億円(同3,196億円、6.0%増)となった。一方、資金調達費用は、米国金利の上昇により国際業務部門における預金利息等の支払利息が増加したこと等から、1兆2,709億円(同3,497億円、38.0%増)となった。

このように、資金運用収益・調達費用ともに増加となったものの、費用の増加額が収益のそれを上回ったため、資金運用益は減益となった。 - 役務取引等収益・費用

- 役務取引等収益・費用は、個人向けの投資信託や年金保険等の販売、法人向けのシンジケートローンの組成やM&A関係の仲介業務等が伸び、これらに関する手数料収入の増加等から、その収益超過額が9,901億円(前中間期比1,555億円、18.6%増)となった。

- 特定取引収益・費用

- トレーディング業務に係る特定取引収益・費用は、その収益超過額が627億円(前中間期比313億円、33.3%減)と減益となった。

- その他業務収益・費用

- 外国為替売買損益は円安・ドル高傾向もあって収益超過額が膨らんだほか、米国長期金利の動向等により、前中間期に比べて国際業務部門の国債等債券売却損が減少したことから国債等関係損益の収益超過額が増加し、金融派生商品損益の損失超過額も減少したこと等から、その他業務収益・費用全体の収益超過額は、6,044億円(前中間期比1,768億円、41.4%増)となった。

- その他経常収益・費用

- 株式等関係損益は、2,291億円の収益超過(前中間期比569億円、33.1%増)となった。また、引当金等は、一般貸倒引当金が若干の積増しとなったものの、不良債権処理の進展に伴い、個別貸倒引当金繰入額や貸出金償却が大幅に減少した。この結果、その他経常収益・費用全体の損失超過額は、6,485億円と前中間期(1兆6,208億円の損失超過)に比べて1兆円近く減少した。

- 信託報酬

- 信託報酬は、1,804億円(前中間期比135億円、6.9%減)となった。

- 営業経費

- 営業経費は、経営全般にわたる合理化・効率化を引続き進めたことから、人件費は減少したが、物件費が事務委託費を中心に増加したことから、全体では3兆2,555億円(前中間期比18億円、0.1%増)となった。

- 経常利益・中間純利益

- 以上の結果、経常収益は8兆6,617億円(前中間期比1,871億円、2.2%増)、経常費用は6兆3,757億円(同1兆408億円、14.0%減)となり、経常利益は2兆2,860億円(同1兆2,280億円、116.1%増)と大幅な増益となった(増益83行、黒字転換10行、減益30行、損失6行)。

- 中間純利益は、貸倒引当金の戻入れ益等により特別利益が生じたことに加え、法人税等調整額(減益要因)が前中間期を下回る6,230億円であったこと等から、2兆1,233億円(前中間期比1兆7,234億円、430.9%増)と大幅な増益となった(増益78行、黒字転換9行、減益35行、純損失7行)。

- 参考までにみると、業務純益は、3兆643億円(前中間期比8,978億円、22.7%減)と大幅な減益となった。ただし、一般貸倒引当金繰入額を除いた実質業務純益でみると増益となった。

なお、全国銀行の業態別の損益状況は表のとおりである。

- 利回り・利鞘(国内業務部門)

- 資金運用利回りをみると、貸出金利回りが前中間期比0.09%ポイント低下して1.77%、一方、有価証券利回りは前述の特殊要因もあり、同0.21%ポイント上昇して0.95%、コールローン等利回りが同0.15%ポイント上昇して0.39%となった。この結果、資金運用利回り全体では、同0.01%ポイント上昇して1.46%となった。

- 資金調達費用をみると、預金債券等利回りが同0.01%ポイント低下して0.06%、コールマネー等利回りは0.10%ポイント低下して0.23%、経費率は0.01%ポイント低下して1.06%となった。この結果、資金調達原価全体では、同0.02%ポイント低下して1.04%となった。

以上の結果、総資金利鞘は、同0.03%ポイント拡大して0.42%となった。

資金調達

預金は、期中、国内業務部門では、一般法人預金および公金預金が減少したものの、個人預金が増加したことから、全体では増加(0.4%増)となった(平残では前期比1.6%増)。また、国際業務部門も増加(4.9%増)した。この結果、預金全体では、末残で544兆6,348億円(前期末比3兆8,711億円、0.7%増)となった。

譲渡性預金は、末残で27兆9,870億円(同1兆5,432億円、5.2%減)となった。

債券は、末残で9兆3,405億円(同6,529億円、6.5%減)となった。

資金運用

貸出金は、期中、国内業務部門では、企業向け貸出は、一部回復の動きも見られたものの総じて資金需要は低迷したが、個人向け貸出は、住宅ローンを中心に増加し、全体でも若干の増加(0.5%増)となった(平残では前期比1.3%減)。また、国際業務部門も増加(11.5%増)した。この結果、貸出金全体では、418兆2,029億円(前期末比4兆1,291億円、1.0%増)となった。

有価証券は、国債は減少となったものの、株価の上昇による株式の増加のほか、外国証券や社債を中心に増加し、全体では209兆9,690億円(同9兆7,007億円、4.8%増)となった。

リスク管理債権(銀行勘定の単体ベース)の残高をみると、破綻先債権額は6,950億円(前期末比458億円、6.2%減)、延滞債権額は9兆4,092億円(同1兆983億円、10.5%減)、3ヵ月以上延滞債権額は1,969億円(同226億円、10.3%減)、貸出条件緩和債権額は4兆9,363億円(同6,697億円、11.9%減)となった。この結果、リスク管理債権の全体は、15兆2,376億円(同1兆8,364億円、10.8%減)となり、貸出金総額に占める割合は、前期末に比べて0.48%ポイント低下して、3.64%となった。

また、金融再生法第7条に基づき開示が義務づけられている資産査定の各区分の内容は、破産更生債権及びこれらに準ずる債権が2兆7,234億円(前期末比3,787億円、12.2%減)、危険債権が7兆8,087億円(同8,324億円、9.6%減)、要管理債権が5兆336億円(同6,930億円、12.1%減)といずれも減少した。なお、正常債権は430兆8,274億円(同7兆3,426億円、1.7%増)と増加した。

資本金は、10兆5,954億円(同174億円、0.2%増)となり、資本の部合計では、33兆7,238億円(同2兆2,889億円、7.3%増)となった。

なお、参考までに繰延税金資産の残高を見ると、4兆4,724億円(前期末比1兆3,828億円、23.6%減)となった。

担当:増田

注

- 資金運用益=資金運用収益-資金調達費用

- 業務純益=資金運用益+役務取引等収支+特定取引収支+その他業務収支+信託報酬-一般貸倒引当金繰入額-債券費-経費-金銭の信託運用見合費用

- 国内業務=国内店の円建取引

- 国際業務=国内店の外貨建取引+海外店の取引(円建対非居住者取引とオフショア勘定は国際業務に含む)

図3 全国銀行の経常利益・資金運用益の推移

表 経常利益の内訳 (単位:億円)| | 全国銀行 | 都市銀行 | 地方銀行 | 地方銀行II | 信託銀行 |

|---|

| 資金運用益 | 43,523

(△301) | 19,247

(319) | 16,196

(△325) | 5,319

(△55) | 2,215

(△242) |

|---|

| 役務収益等収支 | 9,901

(1,555) | 5,584

(782) | 2,362

(278) | 401

(67) | 1,444

(393) |

|---|

| 特定取引収支 | 627

(△313) | 447

(△149) | 53

(△5) | -

(-) | △3

(△104) |

|---|

| その他業務収支 | 6,044

(1,768) | 4,697

(735) | 451

(304) | 121

(28) | 483

(517) |

|---|

| その他経常収支 | △6,485

(9,723) | △2,968

(8,673) | △2,405

(△38) | △791

(212) | △422

(867) |

|---|

| 信託報酬 | 1,804

(△135) | 82

(45) | 5

(△2) | -

(-) | 1,717

(△177) |

|---|

| 営業経費 | 32,555

(18) | 13,558

(△54) | 11,789

(5) | 3,813

(13) | 2,804

(34) |

|---|

| 経常利益 | 22,860

(12,280) | 13,531

(10,458) | 4,871

(207) | 1,237

(239) | 2,631

(1,220) |

|---|

| 中間純利益 | 21,232

(17,234) | 13,923

(14,635) | 3,671

(275) | 757

(205) | 2,038

(1,963) |

|---|

| (参考)業務純益 | 30,643

(△8,978) | 17,429

(△9,238) | 7,312

(△417) | 2,105

(△145) | 3,282

(653) |

|---|

- 上段は平成17年度中間期計数、下段( )内は前中間期比増減額。なお、地方銀行と地方銀行IIの対前中間期比増減額は、遡及調整をして算出した。