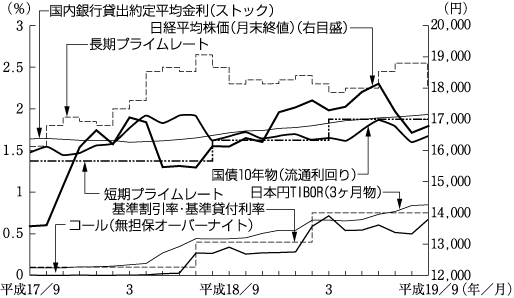

平成19年度中間期の金融情勢をみると、短期金利については、19年2月の日本銀行の金融政策決定会合で無担保コールレート(オーバーナイト物)を0.5%前後で推移するよう促すとしたことから、概ね0.5%前後で推移した。

一方、長期金利については、米国の長期金利の上昇や堅調なわが国の経済指標などを受け、6月中旬にかけて1.9%台まで上昇したが、夏以降は、サブプライム住宅ローン問題の影響を受けた欧米の長期金利低下などから低下し、1.5%台から1.7%台の範囲で推移した。

株価は、当初、経済指標や企業の業績発表などを受けて堅調に推移したものの、7月下旬から米国発の世界的な株価下落などを受け、日経平均株価は8月には一時1万5,000円台まで下落した。その後は米国株価や為替相場などを眺めて振れる展開となり、当中間期末の日経平均株価は、16,785円69銭と前年度末(17,287円65銭)比で501円96銭安となった(前中間期末16,127円58銭)。

また、当中間期末の外国為替相場(スポットレート)は、1米ドル=115円27銭となり、前年度末(118円05銭)比で2円78銭の円高となった(前中間期末118円05銭)。

図1 国内主要金利等の推移

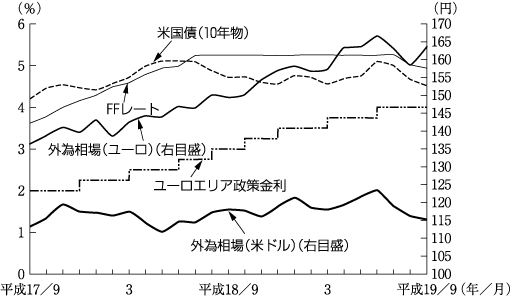

図2 海外主要金利等の推移

平成19年5月7日、山形しあわせ銀行と殖産銀行が合併して「きらやか銀行」となった。

担当:小暮

(以下は、銀行単体をベースにとりまとめたものである。)

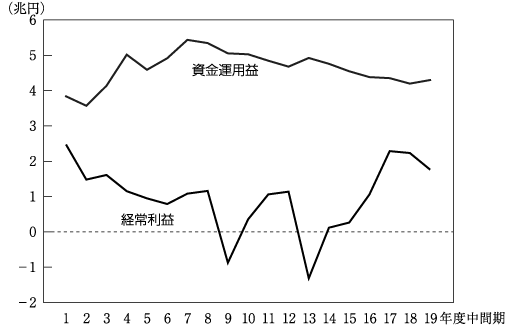

全国銀行124行の平成19年度中間期決算をみると、資金運用益(算式は後掲(注)参照)は、内外の短期金利上昇等を受けて資金運用収益、資金調達費用ともに増加したものの、収益が費用を上回って増加したため、4兆3,006億円(前中間期比1,019億円、2.4%増)と増益となった。

経常利益は、個別貸倒引当金純繰入額や貸出金償却が増加したことに加え、営業経費が増加したこと等から、1兆7,636億円(同4,707億円、21.1%減)と減益となった。

中間純利益は、法人税等調整額(税金費用)は減少したが、前中間期に計上された貸倒引当金戻し益の効果が剥落したこと等から特別利益が減少し、1兆2,186億円(同8,790億円、41.9%減)と大幅な減益となった。

業容面では、預金は期中0.4%減、貸出金は同0.6%増であった。

預金は、期中、国内業務部門では、個人預金が定期性預金を中心に増加したが、法人預金、公金預金の減少から、全体では減少(0.8%減)となった。国際業務部門では増加(4.0%増)した。この結果、預金全体では、末残で555兆1,601億円(前期末比2兆3,983億円、0.4%減)と減少した。

譲渡性預金は、末残で31兆6,724億円(同1兆622億円、3.5%増)となった。

債券は、末残で6兆4,217億円(同5,041億円、7.3%減)となった。

貸出金は、期中、国内業務部門では、企業向け貸出が振るわなかったことを受けて減少(0.5%減)したが、国際業務部門では増加(14.2%増)した。この結果、貸出金全体では、438兆2,743億円(前期末比2兆4,127億円、0.6%増)となった。

有価証券は、期中、国債、株式等が減少し、外国証券等は増加したが、全体では195兆4,466億円(同4兆1,718億円、2.1%減)となった。

リスク管理債権(銀行勘定の単体ベース)の残高をみると、破綻先債権額は5,607億円(前期末比75億円、1.4%増)、延滞債権額は7兆4,628億円(同1,889億円、2.6%増)、3カ月以上延滞債権額は1,255億円(同27億円、2.2%増)、貸出条件緩和債権額は3兆3,775億円(同2,990億円、8.1%減)となった。この結果、リスク管理債権の全体は、11兆5,267億円(同998億円、0.9%減)となり、貸出金総額に占める割合は、前期末に比べて0.04%ポイント低下して、2.63%となった。

また、金融再生法第7条に基づき開示が義務づけられている資産査定の各区分の内容は、破産更生債権及びこれらに準ずる債権が2兆435億円(前期末比3億円、0.0%増)、危険債権が6兆1,964億円(同1,923億円、3.2%増)、要管理債権が3兆5,036億円(同2,960億円、7.8%減)となった。なお、正常債権は462兆1,432億円(同2兆8,266億円、0.6%増)となった。

資本金は、9兆3,080億円(同291億円、0.3%増)となり、純資産の部合計では、その他有価証券評価差額金の減少等から38兆5,871億円(同1兆4,477億円、3.6%減)となった。

なお、繰延税金資産(純額)は、1兆7,700億円(前期末比4,960億円、38.9%増)となった。

担当:世良

図3 全国銀行の経常利益・資金運用益の推移

| 全国銀行 | 都市銀行 | 地方銀行 | 地方銀行Ⅱ | 信託銀行 | |

|---|---|---|---|---|---|

| 資金運用益 | 43,006 (1,019) | 17,807 (699) | 16,649 (246) | 5,299 (△35) | 2,657 (△2) |

| 役務取引等収支 | 10,500 (123) | 5,650 (△107) | 2,678 (112) | 493 (21) | 1,544 (88) |

| 特定取引収支 | 3,441 (1,491) | 3,171 (1,588) | 78 (3) | - (-) | 104 (△64) |

| その他業務収支 | 376 (△691) | 502 (△799) | 21 (264) | △75 (29) | △175 (13) |

| その他経常収支 | △7,845 (△5,295) | △4,535 (△4,341) | △2,245 (△680) | △562 (562) | △670 (△807) |

| 信託報酬 | 1,918 (31) | 62 (11) | 4 0 | - (-) | 1,852 (20) |

| 営業経費 | 33,760 (1,385) | 14,403 (937) | 12,022 (307) | 3,870 (83) | 2,806 (37) |

| 経常利益 | 17,636 (△4,707) | 8,255 (△3,888) | 5,164 (△361) | 1,286 (495) | 2,506 (△790) |

| 中間純利益 | 12,186 (△8,790) | 6,373 (△7,137) | 2,736 (△742) | 782 (421) | 1,914 (△766) |

| (参考)業務純益 | 25,584 (5) | 13,288 (839) | 7,105 (△434) | 1,887 (△19) | 2,941 (△308) |