1.当中間期決算の背景

(1)当中間期中の金融情勢

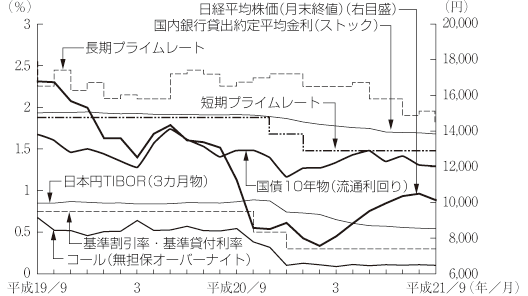

平成21年度中間期の金融情勢をみると、短期金利については、日本銀行が20年10月および12月の金融政策決定会合において、無担保コールレート(オーバーナイト物)の誘導目標を引き下げ、同12月には金融市場調節方針を「無担保コールレート(オーバーナイト物)を0.1%前後で推移するよう促す」とし、その後変更されていないことから、概ね0.1%前後で推移した。

一方、長期金利については、6月中旬にかけて、景気回復期待が拡がる中、国債増発に対する需給悪化懸念から上昇基調を辿り、1.5%台まで上昇したが、景気や物価の先行きに対する慎重な見方や国債の需給悪化懸念の後退もあり、9月末にかけては1.3%前後で推移した。

株価は、世界的な景気回復期待や金融危機による金融システム不安の後退等を背景に、7月下旬には日経平均株価が1万円台を回復し、8月中旬には1万500円台まで上昇した。その後は伸び悩んだものの、9月末にかけては引続き1万円台で推移し、当中間期末の日経平均株価は、10,133円23銭と前年度末(8,109円53銭)比で2,023円70銭高となった(前中間期末11,259円86銭)。

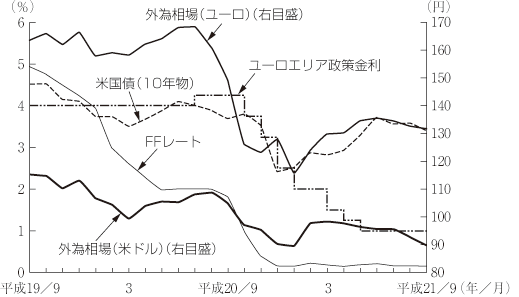

また、外国為替市場では、円の対ドル相場は、7月までは振れを伴いつつも総じて横ばい圏内で推移したが、米国景気の回復期待が後退する中で、8月以降は円高方向が顕著となり、中間期末の外国為替相場(スポットレート)は、1米ドル=89円76銭となり、前年度末(98円31銭)比で8円55銭の円高となった(前中間期末104円76銭)。

(2)銀行の経営統合等の動き

平成21年4月1日、りそな銀行がりそな信託銀行を吸収合併し、りそな信託銀行は消滅した。

図1 国内主要金利等の推移

図2 海外主要金利等の推移

担当:福田

2.概況

(以下は、銀行単体をベースにとりまとめたものである。)

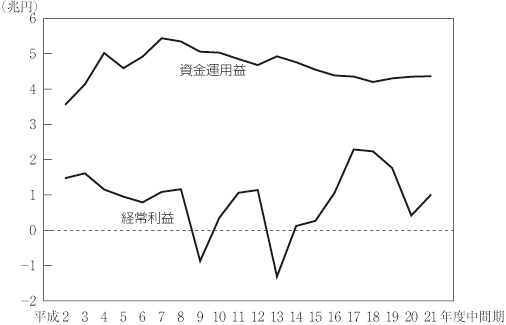

全国銀行122行の平成21年度中間期決算をみると、資金運用益(算式は後掲(注)参照)は、資金運用収益、資金調達費用ともに減少し、4兆3,619億円(前中間期比129億円、0.3%増)と前中間期比ほぼ横ばいとなった。

経常利益は、役務取引等収支は減少したものの、外貨調達に係る通貨スワップ取引関連費用の減少による特定取引収支の大幅な改善、金融市場の混乱の収束による国債等償却や株式等償却の減少、および景気の持ち直しによる与信関係費用の減少等から、9,934億円(同5,761億円、138.1%増)と大幅な増益となった。

中間純利益は、経常利益が増益となったことから、8,686億円(同3,862億円、80.1%増)と大幅な増益となった。

業容面では、預金は期中0.0%増、貸出金は同2.9%減であった。

損益状況

- 資金運用益

- 資金運用益は、4兆3,619億円(前中間期比129億円、0.3%増)と、前中間期比ほぼ横ばいとなった。内訳をみると、資金運用収益は5兆7,148億円(同1兆2,275億円、17.7%減)、資金調達費用は1兆3,528億円(同1兆2,405億円、47.8%減)といずれも減少し、両者の減少額が概ね同額となったことから、資金運用益はほぼ横ばいとなった。

内訳をみると、国内業務部門では、平成20年10月および12月の日本銀行の政策金利の引き下げの影響等により、貸出金利息および有価証券利息配当金が減少したことから、資金運用収益は減少した。一方、資金調達費用も預金利息および譲渡性預金利息が大幅に減少したものの、資金運用収益の減少が資金調達費用の減少を上回ったことから、資金運用益は前中間期比1,306億円の減益となった。また、国際業務部門では、米欧の政策金利の引き下げの影響により貸出金利息、有価証券利息および預け金利息が大幅に減少したことから、資金運用収益は減少した。一方、資金調達費用も預金利息およびその他の支払利息等が大幅に減少した結果、資金調達費用の減少が資金運用収益の減少を上回ったことから、国際業務部門の資金運用益は前中間期比1,435億円の大幅な増益となった。 - 役務取引等収益・費用

- 役務取引等収益・費用は、個人向けの投資信託や年金保険の販売手数料が減少したこと等により、その収益超過額は7,984億円(前中間期比920億円、10.3%減)と減少した。

- 特定取引収益・費用

- トレーディング業務に係る特定取引収益・費用は、期中の円高により外貨調達に係る通貨スワップ取引関係費用が減少したこと等により、国際業務部門が大幅な収益超過に転じたことから、全体の収益超過額は3,434億円(前中間期比2,832億円、469.8%増)と大幅に増加した。

- その他業務収益・費用

- 国債等債券関係損益は、国債等償却や国債等売却損の大幅な減少により、前年の損失超過から収益超過に転じたものの、円高による外貨建資産の換算差損や金融派生商品費用が大幅に増加したこと等から、その他業務収益・費用全体の収益超過額は25億円(前中間期比838億円、97.1%減)となった。

- その他経常収益・費用

- 与信関係費用は、景気の持ち直しにより貸出金償却や個別貸倒引当金純繰入額が減少するとともに、一般貸倒引当金純繰入額は戻入れに転じた。また、株式相場の上昇による株式等償却の減少により、株式等関係損益は前年の損失超過から収益超過に転じたことから、その他経常収益・費用全体の損失超過額は1兆1,456億円と前中間期(1兆6,265億円の損失超過)に比べ減少した。

- 信託報酬

- 信託報酬は、時価ベースの受託資産残高が減少したこと等から1,348億円(前中間期比366億円、21.3%減)となった。

- 営業経費

- 営業経費は、退職給付関係費用が増加したものの、物件費が減少したこと等から、全体では3兆5,020億円(前中間期比115億円、0.3%減)となった。

- 経常利益・中間純利益

- 以上の結果、経常収益は8兆2,888億円(前中間期比1兆3,841億円、14.3%減)、経常費用は7兆2,953億円(同1兆9,603億円、21.2%減)となり、経常利益は9,934億円(同5,761億円、138.1%増)と大幅な増益となった(増益49行、黒字転換34行、減益31行、損失8行)。

中間純利益は、経常利益が増益となったことから、8,686億円(前中間期比3,862億円、80.1%増)と大幅な増益となった(増益48行、黒字転換31行、減益36行、純損失7行)。

参考までにみると、業務純益は、2兆3,935億円(前中間期比3,758億円、18.6%増)と増益となった。また、一般貸倒引当金純繰入額を除いた実質業務純益は2兆3,481億円(同1,963億円、9.1%増)と増益となった。

なお、全国銀行の業態別の経常利益の内訳は表のとおりである。 - 利回り・利鞘(国内業務部門)

- 資金運用利回りをみると、貸出金利回りが前中間期比0.18%ポイント縮小して1.82%、有価証券利回りは同0.29%ポイント縮小して0.92%、コールローン等利回りは同0.25%ポイント縮小して0.76%となった。この結果、資金運用利回り全体では、同0.20%ポイント縮小して1.48%となった。

資金調達費用をみると、預金債券等利回りが同0.10%ポイント縮小して0.23%、コールマネー等利回りは同0.23%縮小して0.58%、経費率は同0.07%ポイント縮小して1.05%となった。この結果、資金調達原価全体では、同0.19%ポイント縮小して1.22%となった。

以上の結果、預貸金利鞘は、同0.01%ポイント縮小して0.54%となり、総資金利鞘は、同0.01%ポイント縮小して0.26%となった。

資金調達

預金は、期中、国内業務部門では、定期性預金は増加したものの、法人の流動性預金が減少したこと等から、全体では横ばい(0.0%増)となり、国際業務部門も増加(0.5%増)した。この結果、預金全体では、末残で576兆5,820億円(前期末比2,297億円、0.0%増)と増加した。

譲渡性預金は、国際業務部門の増加を主因として、末残で39兆623億円(同3兆6,259億円、10.2%増)と増加した。

債券は、利付金融債の減少を主因として、末残で3兆3,644億円(同1兆1,088億円、24.8%減)と大幅に減少した。

資金運用

貸出金は、期中、国内業務部門(2.1%減)、国際業務部門(11.1%減)ともに減少したことから、貸出金全体では、452兆5,979億円(前期末比13兆3,992億円、2.9%減)となった。

有価証券は、期中、外国証券は減少したものの、国債が大幅に増加し、株式等も増加したことから、全体では216兆7,307億円(同21兆9,174億円、11.3%増)となった。

リスク管理債権(銀行勘定の単体ベース)の残高をみると、破綻先債権額は1兆4,110億円(前期末比1,535億円、9.8%減)、延滞債権額は8兆2,903億円(同4,685億円、6.0%増)、3カ月以上延滞債権額は2,204億円(同508億円、29.9%増)、貸出条件緩和債権額は1兆9,704億円(同244億円、1.3%増)となった。この結果、リスク管理債権の全体は、11兆8,924億円(同3,901億円、3.4%増)となり、貸出金総額に占める割合は、前期末に比べて0.16%ポイント上昇して、2.63%となった。

また、金融再生法第7条に基づき開示が義務づけられている資産査定の各区分の内容は、破産更生債権及びこれらに準ずる債権が3兆2,133億円(前期末比1,615億円、4.8%減)、危険債権が6兆8,179億円(同4,456億円、7.0%増)、要管理債権が2兆1,918億円(同740億円、3.5%増)となった。なお、正常債権は469兆3,710億円(同16兆4,555億円、3.4%減)となった。

資本金は、都市銀行の増資を主因として、10兆6,612億円(同9,691億円、10.0%増)と増加した。純資産の部合計では、株価の上昇によりその他有価証券評価差額金が評価差益に転じたことから、35兆1,171億円(同6兆1,495億円、21.2%増)となった。

なお、繰延税金資産(純額)は、3兆6,652億円(前期末比1兆3,653億円、27.1%減)となった。

担当:竹内

(注)

- 資金運用益=資金運用収益-資金調達費用

- 業務純益=資金運用益+役務取引等収支+特定取引収支+その他業務収支+信託報酬-一般貸倒引当金繰入額-債券費-経費-金銭の信託運用見合費用

- 国内業務=国内店の円建取引

- 国際業務=国内店の外貨建取引+海外店の取引(円建対非居住者取引とオフショア勘定は国際業務に含む)

図3 全国銀行の経常利益・資金運用益の推移

表 経常利益の内訳(業態別) (単位:億円)| | 全国銀行 | 都市銀行 | 地方銀行 | 地方銀行II | 信託銀行 |

|---|

| 資金運用益 | 43,619

(129) | 19,421

(854) | 16,403

(△335) | 4,853

(△219) | 2,465

(△1) |

|---|

| 役務取引等収支 | 7,984

(△920) | 4,817

(△288) | 1,899

(△361) | 286

(△95) | 878

(△162) |

|---|

| 特定取引収支 | 3,434

(2,832) | 3,053

(2,704) | 43

(△14) | -

(-) | 210

(306) |

|---|

| その他業務収支 | 25

(△838) | △961

(△3,380) | 529

(1,668) | 229

(600) | 61

(△193) |

|---|

| その他経常収支 | △11,456

(4,809) | △6,941

(2,544) | △2,706

(861) | △983

(482) | △611

(250) |

|---|

| 信託報酬 | 1,348

(△366) | 150

(△51) | 3

(△1) | -

(-) | 1,195

(△314) |

|---|

| 営業経費 | 35,020

(△115) | 15,213

(△28) | 12,322

(△84) | 3,826

(△54) | 3,084

(106) |

|---|

| 経常利益 | 9,934

(5,761) | 4,327

(2,411) | 3,848

(1,902) | 558

(823) | 1,114

(△219) |

|---|

| 中間純利益 | 8,686

(3,862) | 4,435

(1,018) | 2,857

(1,412) | 499

(694) | 756

(△81) |

|---|

| (参考)業務純益 | 23,935

(3,758) | 13,266

(1,763) | 6,479

(1,200) | 1,581

(494) | 2,354

(△25) |

|---|

- 注1.

- 上段は平成21年度中間期計数、下段( )内は対前中間期比増減額。

- 注2.

- 平成21年4月1日に、りそな銀行がりそな信託銀行を吸収合併し、りそな信託銀行は消滅した。前中間期比の算出にあたっては、都市銀行には旧りそな信託銀行を含め、信託銀行からは同行を除いている。

- 注3.

- 「中間純利益」の対前中間期比増減額は、平成20年度に預金保険機構から足利銀行に実施された金銭贈与2,566億円を除いている