1.当中間期決算の背景

(1)当中間期中の経理基準の変更

法人税関連法令の改正に伴い、平成24年4月1日以降に取得した有形固定資産について、改正後の同法令にもとづく減価償却の方法(200%定率法)が適用された。

「資本市場及び金融業の基盤強化のための金融商品取引法等の一部を改正する法律(平成23年5月17日成立・5月25日公布)」により、銀行本体でリース業務を行うことが認められたことに伴い、銀行法施行規則別紙様式が一部改正され、中間貸借対照表の「その他資産」の内訳に「リース投資資産」が追加された。

(2)当中間期中の金融情勢

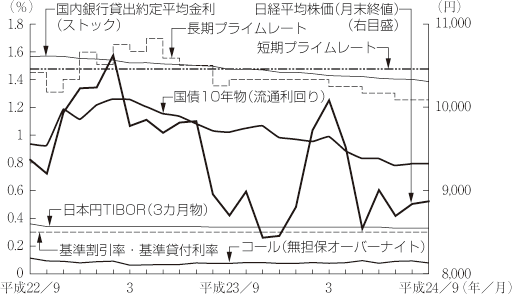

平成24年度中間期の金融情勢をみると、短期金利については、日銀による潤沢な資金供給のもと、引き続き低水準で安定的に推移した。無担保コールレート(オーバーナイト物)は、日銀の誘導目標が0~0.1%程度であるもとで、期中を通じて0.1%を幾分下回る水準で概ね横ばい圏内で推移した。一方、長期金利(10年物国債利回り)は、期初から低下基調を辿り、7月下旬には、一時0.7%程度まで低下した。その後は、9月末にかけて概ね0.8%前後で推移した。

株価(日経平均)は、期初から、欧州債務問題を巡る懸念の高まり等を背景に軟調に推移し、7月下旬には一時8千円台前半まで下落した。その後は、欧州債務問題に対する欧州当局の取組みを受けて、同問題への懸念が後退する中、投資家のリスク回避姿勢がやや後退したことなどを背景に、上昇基調に転じ、中間期末の株価は8,870円16銭となった(24年3月末は10,083円56銭)。

外国為替市場では、円の対ドル相場は、米国経済の減速懸念の高まりなどから米国金利が低下する中、期初から7月にかけて、円高基調が続いた。その後は、総じて78円台を挟んだ比較的狭い範囲内で推移し、中間期末の為替相場は、1ドル=77円58銭となった(24年3月末は82円17銭)。

図1 国内主要金利等の推移

図2 海外主要金利等の推移

(3)銀行の経営統合等の動き

平成24年4月1日、中央三井信託銀行株式会社、住友信託銀行株式会社および中央三井アセット信託銀行株式会社が合併し、三井住友信託銀行株式会社となった。

また、平成24年9月18日、株式会社十六銀行と株式会社岐阜銀行が合併し、株式会社十六銀行となった。

担当:藤澤

2.概況

(以下は、銀行単体をベースに取りまとめたものである。)

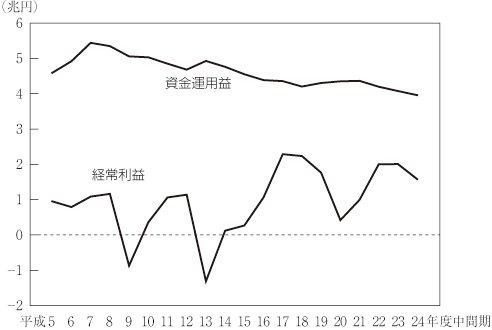

全国銀行117行の平成24年度中間期決算をみると、資金運用益(算式は後掲(注)参照)は、3兆9,564億円(前中間期比1,171億円、2.9%減)と3中間期連続で減益となった。

経常利益は、国債等債券関係損益の収益超過額は増加したものの、資金運用益は減益となり、株価の下落を受けて株式等償却が大幅に増加したほか、与信関係費用も増加したことから、全体では1兆5,809億円(同4,244億円、21.2%減)と4中間期ぶりに減益となった。

中間純利益は、経常利益が減益となったことを主因として、1兆1,742億円(前中間期比2,010億円、14.6%減)と2中間期連続で減益となった。業容面では、預金は期中0.2%減、貸出金は同0.4%増となった。

損益状況

- 資金運用益

- 資金運用益は、3兆9,564億円(前中間期比1,171億円、2.9%減)と3中間期連続で減益となった。内訳をみると、資金運用収益は4兆7,983億円(同1,628億円、3.3%減)、資金調達費用は8,419億円(同457億円、5.1%減)といずれも減少し、収益の減少が費用の減少を上回ったことから、資金運用益は減益となった。

国内業務部門では、収益は、日銀の継続的な金融緩和政策を受けて、貸出金利が低下し、貸出金利息が減少したほか、有価証券利息配当金および金利スワップ受入利息が減少したことから、全体でも減少した。一方、費用は、預金残高(平残)は増加したものの、預金金利の低下により預金利息が減少したことを主因として、減少した。以上のように、収益・費用ともに減少したものの、収益の減少が費用の減少を上回ったことから、国内業務部門の資金運用益は前中間期比1,598億円の減益となった。また、国際業務部門では、収益は、金利スワップ受入利息および預け金利息は減少したものの、アジア等を中心に貸出金残高(平残)が増加したことにより貸出金利息が増加し、有価証券利息配当金も増加したことから、全体では増加した。一方、費用は、借用金利息、預金利息およびその他の支払利息は減少したものの、譲渡性預金残高(平残)が大幅に増加したことを受けて譲渡性預金利息が増加し、金利スワップ支払利息も増加したことから、全体でも増加した。以上のように、収益、費用ともに増加したものの、収益の増加が費用の増加を上回ったことから、国際業務部門の資金運用益は前中間期比426億円の増益となった。 - 役務取引等収益・費用

- 役務取引等収益・費用は、国内業務部門では役務取引等収支の収益超過額は減少したものの、国際業務部門では役務取引等収支の収益超過額は増加したことから、全体の収益超過額は8,224億円(前中間期比75億円、0.9%増)となった。

- 特定取引収益・費用

- トレーディング業務に係る特定取引収益・費用は、国内業務部門では特定取引収支の収益超過額は増加したものの、国際業務部門の特定取引収支の収益超過額は減少したことから、全体の収益超過額は1,879億円(前中間期比305億円、14.0%減)と減少した。

- その他業務収益・費用

- その他業務収益・費用は、国債等債券関係損益は債券市場金利の低下を受けて収益超過額が増加したほか、外国為替売買損益の収益超過額が大幅に増加したことから、全体の収益超過額は8,442億円(前中間期比2,204億円、35.3%増)と増加した。

- その他経常収益・費用

- 株式等関係損益は、株価の下落により株式等償却が大幅に増加したことから、損失超過額は8,383億円(前中間期は3,387億円の損失超過)と増加した。一方、与信関係費用は、一般貸倒引当金純繰入額の戻入超過幅は増加したものの、個別貸倒引当金純繰入額は増加し、償却債権取立益および貸倒引当金戻入益は減少したことから、全体では増加した。以上の結果、その他経常収益・費用全体の損失超過額は9,552億円(前中間期は4,390億円の損失超過)と大幅に増加した。

- 信託報酬

- 信託報酬は、1,167億円(前中間期比86億円、6.9%減)と減少した。

- 営業経費

- 営業経費は、人件費は増加したものの、物件費および税金が減少したことから、全体では3兆3,913億円(前中間期比201億円、0.6%減)となった。

- 経常利益・中間純利益

- 以上の結果、経常収益は7兆8,382億円(前中間期比1,089億円、1.4%減)、経常費用は6兆2,572億円(同3,155億円、5.3%増)となり、経常利益は1兆5,809億円(同4,244億円、21.2%減)と4中間期ぶりに減益となった(増益39行、黒字転換1行、減益74行、損失2行)。

中間純利益は、法人税等合計は減少したものの、経常利益が減少したことを主因として、1兆1,742億円(前中間期比2,010億円、14.6%減)と2中間期連続で減益となった(増益40行、黒字転換2行、減益72行、純損失2行)。

参考までに業務純益をみると、2兆7,266億円(前中間期比1,043億円、4.0%増)と前中間期の減益から増益に転じた。また、一般貸倒引当金純繰入額を除いた実質業務純益は2兆6,791億円(同825億円、3.2%増)と前中間期の減益から増益に転じた。

なお、全国銀行の業態別の損益状況は表のとおりである。 - 利回り・利鞘(国内業務部門)

- 資金運用利回りをみると、貸出金利回りは前中間期比0.10%ポイント低下して1.51%、有価証券利回りは同0.05%ポイント低下して0.70%、コールローン等利回りは同0.07%ポイント低下して0.47%となった。この結果、資金運用利回り全体では、同0.09%ポイント低下して1.15%となった。

資金調達原価をみると、預金債券等利回りが前中間期比0.02%ポイント低下して0.09%、コールマネー等利回りは同0.04%低下して0.43%、経費率は同0.03%ポイント低下して0.97%となった。この結果、資金調達原価全体では、同0.05%ポイント低下して1.00%となった。

以上の結果、預貸金利鞘は前中間期比0.05%ポイント縮小して0.46%、総資金利鞘は同0.04%ポイント縮小して0.15%となった。

資金調達

預金は、期中、国内業務部門では、定期性預金は増加したものの、流動性預金は減少したことから、全体では減少(0.2%減)となり、国際業務部門では、定期性預金は減少したものの、流動性預金および外貨預金は増加したことから、全体では増加(0.2%増)した。この結果、預金全体では、615兆7,105億円(前期末比1兆14億円、0.2%減)と減少した。

譲渡性預金は、国内業務部門、国際業務部門ともに増加したことから、51兆6,692億円(前期末比3兆3,897億円、7.0%増)と増加した。

資金運用

貸出金は、期中、国内業務部門では微増(0.0%増)であったものの、国際業務部門では増加(3.5%増)したことから、貸出金全体では、459兆8,910億円(前期末比1兆6,368億円、0.4%増)と増加した。

有価証券は、国債および株式が減少したことから、全体では272兆8,288億円(前期末比5兆8,232億円、2.1%減)と減少した。

リスク管理債権(銀行勘定の単体ベース)は、破綻先債権額は5,237億円(前期末比93億円、1.7%減)、延滞債権額は8兆3,225億円(同523億円、0.6%増)、3カ月以上延滞債権額は1,401億円(同67億円、4.6%減)、貸出条件緩和債権額は2兆5,125億円(同166億円、0.7%増)となった。以上の結果、リスク管理債権の合計は、11兆4,992億円(同529億円、0.5%増)となり、貸出金総額に占める割合は、前期末比変わらず2.50%となった。

また、金融再生法第7条にもとづき開示が義務づけられている資産査定の各区分の内容は、破産更生債権及びこれらに準ずる債権が1兆8,994億円(前期末比592億円、3.0%減)、危険債権が7兆2,064億円(同723億円、1.0%増)、要管理債権が2兆6,528億円(同98億円、0.4%増)、正常債権が475兆8,496億円(同1兆1,037億円、0.2%増)となった。

資本金は、11兆3,015億円(前期末比4,207億円、3.6%減)と減少した。純資産の部合計は、株価の下落に伴いその他有価証券評価差額金の評価差益は減少したものの、利益剰余金が増加したことから、42兆1,743億円となった。

なお、繰延税金資産(純額)は、2兆1,301億円(前期末比1,200億円、6.0%増)となった。

担当:竹内

(注)

- 資金運用益=資金運用収益-資金調達費用

- 業務純益=資金運用益+役務取引等収支+特定取引収支+その他業務収支+信託報酬-一般貸倒引当金繰入額-債券費-経費-金銭の信託運用見合費用

- 国内業務=国内店の円建取引

- 国際業務=国内店の外貨建取引+海外店の取引(円建対非居住者取引とオフショア勘定は国際業務に含む)

図3 全国銀行の経常利益・資金運用益の推移

表 経常利益の内訳(業態別) (単位:億円)| | 全国銀行 | 都市銀行 | 地方銀行 | 地方銀行II | 信託銀行 |

|---|

| 資金運用益 | 39,564

(△1,171) | 16,936

(△461) | 15,522

(△499) | 4,495

(△140) | 2,038

(△135) |

|---|

| 役務取引等収支 | 8,224

(75) | 5,066

(93) | 1,888

(△25) | 318

(△1) | 883

(12) |

|---|

| 特定取引収支 | 1,879

(△305) | 1,632

(△275) | 16

(△2) | -

(-) | 112

(△43) |

|---|

| その他業務収支 | 8,442

(2,204) | 5,842

(1,420) | 1,414

(469) | 445

(116) | 638

(89) |

|---|

| その他経常収支 | △9,552

(△5,163) | △6,130

(△3,571) | △2,041

(△991) | △649

(△135) | △750

(△400) |

|---|

| 信託報酬 | 1,167

(△86) | 116

(△13) | 3

(△0) | -

(-) | 1,047

(△73) |

|---|

| 営業経費 | 33,913

(△201) | 14,704

(35) | 12,201

(△213) | 3,646

(△63) | 2,834

(△14) |

|---|

| 経常利益 | 15,809

(△4,244) | 8,759

(△2,843) | 4,601

(△835) | 963

(△96) | 1,134

(△537) |

|---|

| 中間純利益 | 11,742

(△2,010) | 6,822

(△1,370) | 3,021

(△428) | 698

(△1) | 838

(△303) |

|---|

| (参考)業務純益 | 27,266

(1,043) | 15,653

(639) | 7,144

(249) | 1,830

(64) | 2,227

(△85) |

|---|

- (注)

- 上段は平成24年度中間期計数、下段( )内は前中間期比増減額。