(以下は、石川銀行および中部銀行の計数を含まない135行ベースで算出、分析したものである。)

1.当中間期決算の特徴

(1)当期中の経理基準の変更等

- 特定取引勘定を設置した銀行は28行となった。

- 平成13年6月の商法改正に関連して、平成14年2月21日に企業会計基準委員会より「自己株式及び法定準備金の取崩等に関する会計基準」が公表され、また、平成13年11月の商法改正により新株予約権の制度が創設されたこと等を踏まえて、平成14年10月、銀行法施行規則別紙様式が「銀行法施行規則の一部を改正する内閣府令」(平成14年10月15日付内閣府令第63号)により改正された。これに伴う科目等の主な改正点は以下のとおりである。

- 商法改正(平成13年10月1日施行)により、株主総会の決議により法定準備金の総額から資本金の4分の1に相当する額(銀行法では資本金額)を控除した額を上限として法定準備金の減少が可能となるとともに、資本金の減少によって生じた減資差益を資本準備金として積み立てるとの規定が削除された。こうした点を受けて、平成14年2月に企業会計基準委員会において企業会計基準第1号「自己株式及び法定準備金の取崩等に関する会計基準」が取りまとめられ、従来、「資本金」、「法定準備金」(「資本準備金」、「利益準備金」)および「剰余金」に区分されていた資本の部は、「資本金」、「資本剰余金」(「資本準備金」、「その他資本剰余金」)、および「利益剰余金」(「利益準備金」、「任意積立金」、「中間未処分利益」)という形で整理されることとされた。

- 商法改正(平成14年4月1日施行)により新株予約権制度が創設され、従来の転換社債および非分離型の新株引受権付社債については新株予約権付社債として整理されることになった。これに伴い、貸借対照表では、従来あった「転換社債」および「新株引受権付社債」の各科目が廃止され、代わりに新たな科目として「新株予約権付社債」が設けられた。

- 日本公認会計士協会会計制度委員会報告第14号「金融商品会計に関する実務指針」により、現金担保付債券貸借取引については、経過措置の終了により平成14年度から債券を担保とする金融取引として会計処理することとされている。こうした点を受けて、従来貸借対照表のその他資産・負債として計上していた担保金勘定に替えて「債券貸借取引支払保証金」(資産の部)および「債券貸借取引受入担保金」(負債の部)が新科目として設けられた。また、これらに付利する場合の利息を処理する科目として、損益計算書に「債券貸借取引受入利息」および「債券貸借取引支払利息」が設けられた。

- 商法改正に関連して制定された「商法施行規則」(平成14年3月29日法務省令第22号)における科目の名称変更を受けて、貸借対照表の資産の部の「再評価差額金」が「土地再評価差額金」に、「評価差額金」が「株式等評価差額金」に、それぞれ改められた。

(2)当期中の金融情勢等

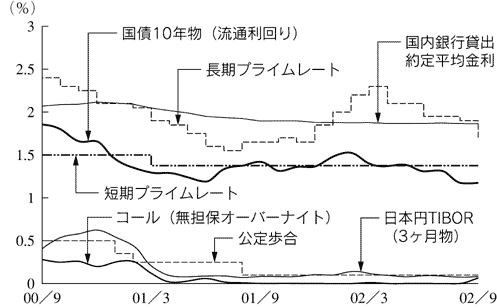

平成14年度中間期の金融情勢をみると、短期金利については、4月中に大手行におけるシステム障害問題で流動性需要が高まったものの、日本銀行が潤沢な資金供給を行ったことで、日本銀行当座預金残高がほぼ一貫して15兆円程度という高い水準で推移したことから、無担保コールレート(オーバーナイト物)は期中を通じて、0.001%~0.002%程度と極めて低い水準で推移した。長期金利は、期初から夏頃にかけて、景気回復期待による高値警戒感から1.3%~1.4%台で推移したものの、8月以降は、内外株価の下落や景気の先行きが不透明となったことから、国債への買いが広がり、一時的に1.0%台まで低下した。

株価は、期初、安定的に推移したものの、米国での相次ぐ不正会計事件を受けた企業会計への不信から米国株価の下落傾向が続いた影響で、6月以降、わが国の株式相場も下落した。9月に入ると、月初に日経平均株価は急落し、バブル崩壊後の最安値を更新した。一方、9月18日に公表された「金融システムの安定に向けた日本銀行の新たな取り組みについて」で、日本銀行による銀行保有株式の直接買取り策が示されたことから、株価が一時的に下げ止まる場面もあったが、基本的に株式相場は軟調に推移した。当中間期末の株価(日経平均株価)は、9,383円29銭と前期末(11,024円94銭)比で1,641円65銭安となった(前中間期末9,774円68銭)。

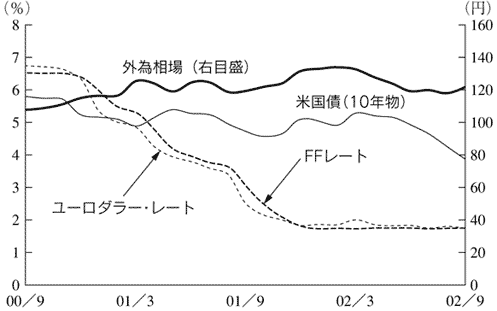

また、当中間期末の外国為替相場(スポットレート)は1米ドル=121.79円となり、前期末(132.71円)比で10円92銭の円高となった。

図1 国内主要金利の推移

図2 海外主要金利の推移

2.概況

以下は、銀行単体をベースにとりまとめたものである。

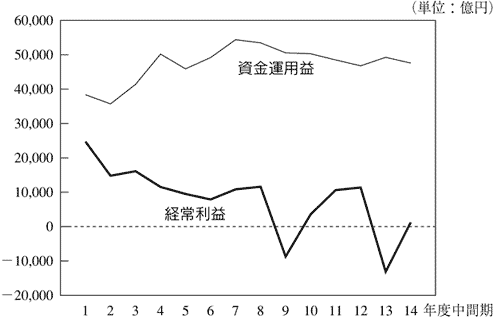

全国銀行の平成14年度中間期決算をみると、資金運用益(算式は後掲(注)参照)は、資金運用収益の減少額が資金調達費用のそれを上回ったことから4兆7,583億円(前中間期比2,598億円、5.2%減)と、前中間期の増益から減益へと転じた。

経常利益は、株式等関係損益の損失超過額が減少したことや、個別貸倒引当金繰入額および貸出金償却の減少などから、前中間期の赤字(1兆2,667億円)から、1,202億円の黒字へと転じた。

中間利益は、前中間期の赤字(9,403億円)から、1,983億円の黒字へと転じた。

業容面では、預金が1.7%減と2年連続の減少、貸出金は4.1%減と6年連続の減少となった。

損益状況

- 資金運用益

- 経常利益のうち、資金運用益は、4兆7,583億円(前中間期比2,598億円、5.2%減)と、前中間期の増益から減益へと転じた。

内訳をみると、資金運用収益は、貸出金残高の減少や金利水準の低下により貸出金利息が減少したことや、有価証券利息配当金が減少したことなどから、6兆2,388億円(前中間期比1兆4,436億円、18.8%減)となった。

資金調達費用は、金利水準の低下による預金利息の減少や、その他の支払利息の減少などから、1兆4,805億円(前中間期比1兆1,838億円、44.4%減)と大幅な減少となった。

このように、収益・費用ともに減少となったものの、収益の減少額が費用のそれを上回ったため、資金運用益は減益となった。 - 役務取引等収益・費用

- 役務取引等収益・費用は、収益超過額が6,223億円(前中間期比33億円、0.5%減)となった。

- 特定取引等収益・費用

- 特定取引等収益・費用は、収益超過額が2,738億円(前中間期比466億円、20.5%増)となった。

- その他業務収益・費用

- 国債等債券売却益が増えたことから国債等関係損益の収益超過額が増加したものの、外国為替売買損益および金融派生商品損益の収益超過額が減少したことから、その他業務収益・費用全体の収益超過額は、4,841億円(前中間期比277億円、5.4%減)となった。

- 信託報酬

- 信託報酬は、貸付信託残高の減少などから、1,672億円(前中間期比322億円、16.1%減)となった。

- その他経常収益・費用

- 国内外の株式相場の低迷により、株式等関係損益は、7,810億円の損失超過となったが、株式等償却が大幅に減少したことから、前中間期(1兆2,876億円の損失超過)に比して損失超過額が減少した。また、個別貸倒引当金の繰入れ(純繰入額7,547億円、前中間期比42.6%減)および貸出金償却は減少した。この結果、その他経常収益・費用全体では、損失超過額が2兆6,304億円となり、前中間期(4兆2,037億円の損失超過)に比して損失超過額が減少した。

- 営業経費

- 営業経費は、リストラ等経営全般にわたる合理化・効率化が進んだことから人件費、物件費等が減少し、全体では、3兆5,549億円(前中間期比901億円、2.5%減)となった。

- 経常利益・中間利益

- 以上の結果、経常収益は9兆814億円(前中間期比1兆8,400億円、16.8%減)、経常費用は8兆9,612億円(前中間期比3兆2,269億円、26.5%減)となり、経常利益は前中間期の赤字(1兆2,667億円)から1,202億円の黒字に転じた(増益56行、黒字転換23行、減益34行、経常損失22行)。また中間利益は、前中間期の赤字(9,403億円)から1,983億円の黒字に転じた(増益63行、黒字転換28行、減益28行、中間損失16行)。

- 参考までにみると、業務純益は、2兆6,935億円(同1,381億円、4.9%減)となった。

なお、全国銀行の業態別の経常利益等は

表のとおりである。

- 利回り・利鞘(国内業務部門)

- 資金運用利回りをみると、貸出金利回りが前中間期比0.09%ポイント低下して1.93%となり、また有価証券利回りが同0.28%ポイント低下して0.92%、コールローン等利回りが同0.05%ポイント低下して0.24%となった。この結果、資金運用利回り全体では、同0.17%ポイント低下して1.56%となった。

- 資金調達費用をみると、預金債券等利回りが同0.09%ポイント低下して0.11%となり、経費率は0.06%ポイント低下して1.16%、コールマネー等利回りも0.18%ポイント低下して0.37%となった。この結果、資金調達原価全体では、同0.15%ポイント低下して1.20%となった。

以上の結果、総資金利鞘は、同0.02%ポイント縮小して0.36%となった。

資金調達

預金は、国内業務部門では、個人預金および金融機関預金が増加したものの、一般法人預金および公的預金が大幅に減少したことなどから末残では480兆5,019億円(前期末比6兆826億円、1.3%減)と減少となった(平残では、前中間期比27兆4,913億円、6.0%増)。他方、国際業務部門では、海外業務の縮小などから大幅な減少となった(末残ベースで前期末比3兆316億円、7.3%減)。この結果、預金全体では、518兆9,140億円(前期末比9兆1,142億円、1.7%減)と3年連続の減少となった。

譲渡性預金は、末残で33兆4,722億円(同6,970億円、2.0%減)となった。

債券は、末残で18兆9,943億円(同3兆2,926億円、14.8%減)となった。

資金運用

貸出金は、国内業務部門では住宅ローンを中心に個人向け貸出が増加したものの、低調な景気を反映して引き続き企業の資金需要が低迷したことなどから企業向け貸出が減少し、国内全体でも減少(末残ベースで3.1%減)となった。加えて、国際業務部門でも大幅な減少(末残ベースで16.2%減)となった。以上の結果、貸出金全体では、446兆2,128億円(前期末比18兆9,210億円、4.1%減)と6年連続の減少となった。

リスク管理債権(単体ベース)の残高をみると、破綻先債権額は銀行勘定で2兆8,694億円(前期末比1,001億円、3.4%減)、信託勘定で687億円(同24億円、3.5%増)、延滞債権額は銀行勘定で19兆2,631億円(同2兆7,880億円、12.6%減)、信託勘定で1,706億円(同760億円、30.8%減)、3ヵ月以上延滞債権額は銀行勘定で6,832億円(同840億円、14.0%増)、信託勘定で78億円(同5億円、6.5%増)、貸出条件緩和債権額は銀行勘定で15兆9,063億円(同931億円、0.6%増)、信託勘定で2,551億円(同205億円、7.4%減)となった。(信託勘定については、元本補填契約のある信託勘定の計数。)

この結果、リスク管理債権の全体は、銀行勘定で38兆7,221億円(同2兆7,109億円、6.5%減)、信託勘定で5,024億円(同937億円、15.7%減)となった。

また、金融再生法に基づき開示が義務づけられている資産査定の各区分の内容は、それぞれ破産更生債権及びこれらに準ずる債権が6兆8,328億円(前期末比4,248億円、5.9%減)、危険債権が16兆2,627億円(同2兆8,888億円、15.1%減)、要管理債権が16兆4,897億円(同2,765億円、1.7%増)、正常債権が438兆6,481億円(同22兆7,413億円、4.9%減)であった(信託勘定を除く)。

有価証券は、株式が大幅に減少(前期末比5兆3,685億円、15.6%減)したものの、国債が増加(同10兆9,153億円、16.6%増)したほか、外国証券も増加(同5兆1,734億円、19.4%増)したこと等から、全体では170兆7,087億円(同10兆7,786億円、6.7%増)となった。

資本金は、一部の都市銀行において、合併・分割に伴う資本の減少があったほか、7行において増資、8行において転換社債(新株予約権付社債)の転換があったことから、10兆9,730億円(同1兆3,116億円、10.7%減)となった。

また、資本勘定全体では、株式等評価差額金(前期までの「評価差額金」)が1兆163億円のマイナス計上となったことなどから、前期末比2兆284億円減少して28兆4,142億円となった。

図3 全国銀行の経常利益・資金運用益の推移

表 経常利益の内訳(単位:億円、上段:14年度中間期額、下段( )内:前年同期比増減(△)額)| | 全国銀行 | 都市銀行 | 地方銀行 | 地方銀行II | 信託銀行 |

|---|

| 資金運用益 | 47,583

(△2,598) | 21,758

(△2,539) | 16,551

(△353) | 5,918

(△120) | 2,656

(449) |

|---|

| 役務収益等収支 | 6,223

(△33) | 3,358

(△106) | 1,745

(76) | 272

(△25) | 754

(△29) |

|---|

| 特定取引収支 | 2,738

(466) | 2,605

(419) | 30

(14) | 0

(△0) | 81

(14) |

|---|

| その他業務収支 | 4,841

(△277) | 3,759

(227) | 631

(△78) | 98

(△101) | 491

(△152) |

|---|

| 信託報酬 | 1,672

(△322) | 40

(△143) | 17

(△5) | -

(-) | 1,615

(△174) |

|---|

| その他経常収支 | △26,304

(-) | △14,884

(-) | △6,740

(-) | △1,858

(-) | △2,912

(-) |

|---|

| 営業経費 | 35,549

(901) | 15,413

(△154) | 12,259

(△371) | 4,352

(△89) | 2,995

(△298) |

|---|

| 経常利益 | 1,202

(-) | 1,224

(-) | △26

(-) | 76

(-) | △310

(-)

|

|---|