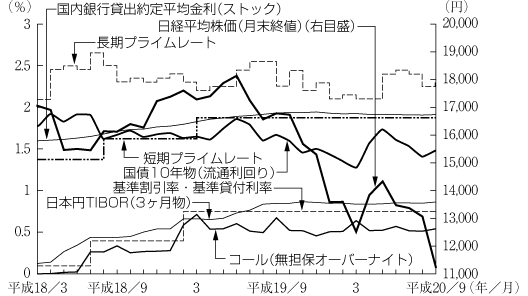

平成20年度中間期の金融情勢をみると、短期金利については、日本銀行の4月から9月までのすべての金融政策決定会合において、無担保コールレート(オーバーナイト物)を0.5%前後で推移するよう促すとしたことから、概ね0.5%前後で安定的に推移した。

一方、長期金利については、6月中旬にかけて、市場参加者のインフレ見通しの上方修正等から、1.8%台まで上昇したが、景気の先行きや米欧の金融機関の経営状況に対する懸念を反映して低下に転じ、1.4%台から1.5%台の範囲で推移した。

株価は、6月中旬に、日経平均株価が1万4,000円台まで上昇したが、9月には、米欧の金融機関の経営状況に対する懸念を背景として大幅に下落し、当中間期末の日経平均株価は、11,259円86銭と前年度末(12,525円54銭)比で1,265円68銭安となった(前中間期末16,785円69銭)。

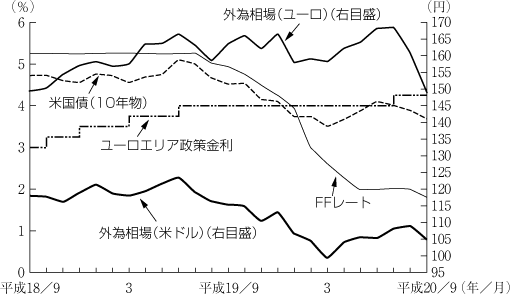

また、外国為替市場では、円の対ドル相場は減価傾向をたどり、8月中旬には、110円台までいったん下落した。しかし、9月中旬の米リーマン・ブラザーズの経営破綻などの影響から反転し、中間期末の外国為替相場(スポットレート)は、1米ドル=104円76銭となり、前年度末(99円37銭)比で5円39銭の円安となった(前中間期末115円27銭)。

図1 国内主要金利等の推移

図2 海外主要金利等の推移

担当:福田

(以下は、銀行単体をベースにとりまとめたものである。)

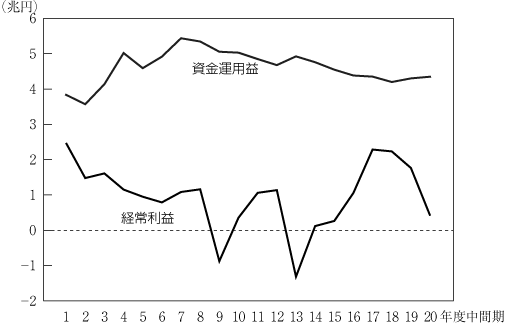

全国銀行124行の平成20年度中間期決算をみると、資金運用益(算式は後掲(注)参照)は、資金運用収益、資金調達費用ともに減少したものの、費用が収益を上回って減少したため、4兆3,490億円(前中間期比484億円、1.1%増)と増益となった。

経常利益は、役務取引等収支の減少や国債等債券関係損益の悪化、営業経費の増加等に加えて、景気減速による貸出金償却および貸倒引当金純繰入額の増加、ならびに国内外における金融市場の混乱等により株式等償却が増加したこと等から、4,173億円(同1兆3,462億円、76.3%減)と大幅な減益となった。

中間純利益は、経常利益が減少したこと等から、4,824億円(注)(同7,362億円、60.4%減)と大幅な減益となった。

業容面では、預金は期中0.2%減、貸出金は同1.5%増であった。

預金は、期中、国内業務部門では、個人預金が定期性預金を中心に増加したが、法人預金、公金預金の減少から、全体では減少(0.2%減)となり、国際業務部門も減少(0.3%減)した。この結果、預金全体では、末残で564兆612億円(前期末比1兆2,131億円、0.2%減)と減少した。

譲渡性預金は、末残で34兆6,497億円(同1兆1,045億円、3.3%増)となった。

債券は、末残で5兆5,059億円(同3,979億円、6.7%減)となった。

貸出金は、期中、国内業務部門では微増(0.1%増)にとどまったが、国際業務部門での増加(16.7%増)を主因として、貸出金全体では、末残で452兆5,863億円(前期末比6兆6,108億円、1.5%増)となった。

有価証券は、期中、国債は増加したものの、株式、外国証券等が減少したことから、全体では末残で184兆4,621億円(同3兆2,343億円、1.7%減)となった。

リスク管理債権(銀行勘定の単体ベース)の残高をみると、破綻先債権額は1兆2,052億円(前期末比5,960億円、97.8%増)、延滞債権額は7兆3,776億円(同5,621億円、8.2%増)、3カ月以上延滞債権額は1,511億円(同417億円、38.1%増)、貸出条件緩和債権額は3兆1,741億円(同3,523億円、10.0%減)となった。この結果、リスク管理債権額全体では、11兆9,083億円(同8,476億円、7.7%増)となり、貸出金総額に占める割合は、前期末に比べて0.15%ポイント上昇して、2.63%となった。

また、金融再生法第7条に基づき開示が義務付けられている資産査定の各区分の内容は、破産更生債権及びこれらに準ずる債権が2兆7,404億円(前期末比7,445億円、37.3%増)、危険債権が6兆1,253億円(同4,608億円、8.1%増)、要管理債権が3兆3,254億円(同3,119億円、8.6%減)となった。なお、正常債権は475兆6,612億円(同6兆5,575億円、1.4%増)となった。

資本金は、9兆2,921億円(同902億円、1.0%減)となり、純資産の部合計では、その他有価証券評価差額金の減少等から32兆6,794億円(同2兆1,545億円、6.2%減)となった。

なお、繰延税金資産(純額)は、4兆8,107億円(前期末比1兆1,734億円、32.3%増)となった。

担当:遠藤

図3 全国銀行の経常利益・資金運用益の推移

| 全国銀行 | 都市銀行 | 地方銀行 | 地方銀行II | 信託銀行 | |

|---|---|---|---|---|---|

| 資金運用益 | 43,490 (484) | 18,567 (759) | 16,738 (89) | 5,072 (△228) | 2,467 (△190) |

| 役務取引等収支 | 8,904 (△1,597) | 5,113 (△537) | 2,260 (△419) | 381 (△112) | 1,032 (△512) |

| 特定取引収支 | 603 (△2,838) | 349 (△2,822) | 57 (△21) | - (-) | △96 (△200) |

| その他業務収支 | 863 (487) | 2,419 (1,917) | △1,139 (△1,160) | △371 (△296) | 254 (429) |

| その他経常収支 | △16,265 (△8,421) | △9,485 (△4,950) | △3,567 (△1,323) | △1,465 (△904) | △861 (△191) |

| 信託報酬 | 1,714 (△204) | 47 (△15) | 4 (△0) | - (-) | 1,663 (△189) |

| 営業経費 | 35,135 (1,375) | 15,182 (779) | 12,406 (383) | 3,881 (11) | 3,037 (232) |

| 経常利益 | 4,173 (△13,462) | 1,828 (△6,426) | 1,946 (△3,218) | △265 (△1,551) | 1,421 (△1,085) |

| 中間純利益 | 4,824 (△7,362) | 3,365 (△3,008) | 1,444 (△1,291) | △195 (△977) | 889 (△1,025) |

| (参考)業務純益 | 20,177 (△5,407) | 11,415 (△1,873) | 5,280 (△1,826) | 1,087 (△800) | 2,466 (△475) |