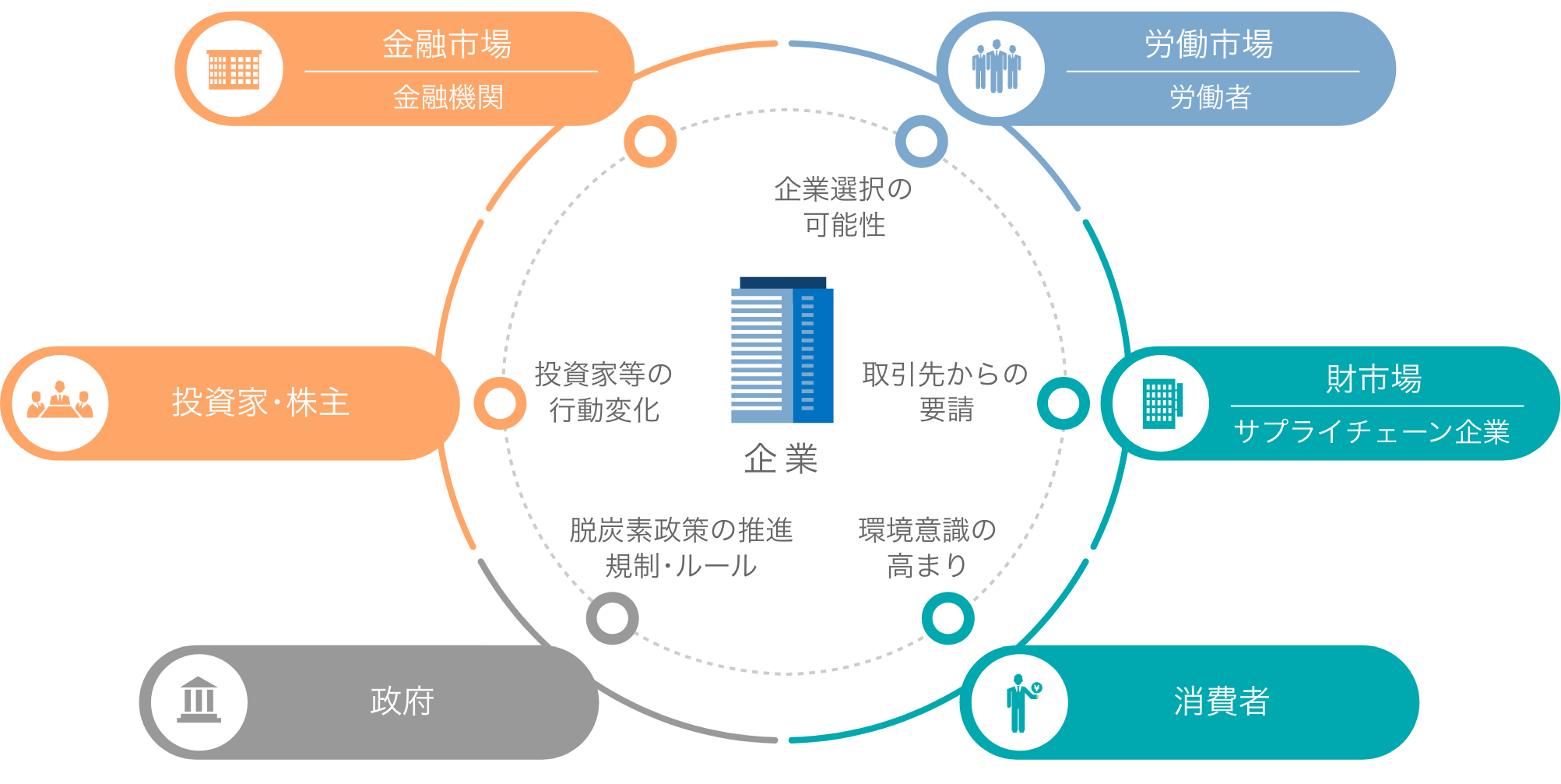

2050年のカーボンニュートラル実現に向けて、今後、グローバルに産業構造や社会経済の変⾰が起こり得ると考えられます。

企業もさまざまなステークホルダーとの関係のなかで、気候変動対応の取組みを進める要請が⾼まっています。

2050年のカーボンニュートラル実現に向けて、今後、グローバルに産業構造や社会経済の変⾰が起こり得ると考えられます。

企業もさまざまなステークホルダーとの関係のなかで、気候変動対応の取組みを進める要請が⾼まっています。

2021年6⽉、上場企業の企業統治に関する原則である「コーポレートガバナンス・コード」が改訂され、プライム市場上場企業においては、国際枠組みであるTCFD等にもとづく気候変動に係る開⽰が求められるようになりました。スタンダード市場上場企業においても、気候変動等のサステナビリティについて基本的な⽅針を策定し、⾃社の取組みを開⽰することが要請されるようになりました。

また、2023年1月、「企業内容等の開示に関する内閣府令」が改正され、気候変動をはじめとするサステナビリティに関する企業の取組みを有価証券報告書等にも記載することとなりました。

国際的にも、サステナビリティ情報開示の重要性の高まりを踏まえ、2021年11月に国際会計基準(IFRS)を定めるIFRS財団傘下に国際サステナビリティ基準審議会(ISSB)が設置され、国際的に⼀貫性のある開⽰基準の策定に向けて、開⽰ルールの検討が進められてきました。2023年6月には、TCFDをもとに、サステナビリティ全般の開示基準と気候関連の開示基準(ISSB基準)が策定されました。

わが国においても、2022年7月に会計基準を定める財務会計基準機構(FASF)傘下にサステナビリティ基準委員会(SSBJ)が設置され、国際的な開示ルールを踏まえた国内ルールの検討が進められてきました。2025年3月には、ISSB基準をもとに、国内のサステナビリティ開示基準(SSBJ基準)が策定されました。

東京証券取引所プライム市場に上場する企業については、2027年3月期以降、時価総額の大きい企業から段階的に、SSBJ基準に準拠した有価証券報告書の作成が義務化される予定です。

社会や機関投資家、消費者等の気候変動問題に対する価値観や行動の変化等を踏まえ、グローバル企業や大企業では、事業活動の脱炭素化に向けた取組みを進めています。⼀部の国内外の企業では、サプライチェーン全体でのカーボンニュートラルを掲げ、⾃社による排出量(Scope1、Scope2)のみならず、サプライチェーンの取引先企業による排出量(Scope3)に対しても、温室効果ガス排出の削減を要請しています。

グローバル企業や⼤企業によるサプライチェーンの再編、利⽤技術や設備の更新、⽣産体制の⾒直し等によって、サプライチェーン内の幅広い企業が変⾰を迫られる可能性があります。わが国全体の温室効果ガス排出量の1割〜2割弱を占めるとされる中⼩企業の取組みも重要です。将来的には、気候変動対応の有無によって企業の選別が進む可能性があり、気候変動問題は中⼩企業にとっても⼤いに影響し得る課題と⾔えます。