LIBORを利用している

企業のご担当者様へLIBOR特設ページ

LIBOR公表停止に関して必要となる対策と

LIBORに代わる金利指標について解説します。

- 本特設ページは、原則、LIBOR公表停止以前(2021年12月末まで)の対応を念頭に記載しています。

LIBORの恒久的な公表停⽌について※本特設ページは、原則、LIBOR公表停止以前(2021年12月末まで)の対応を念頭に記載しています

LIBORとはなんですか?

LIBOR(ライボー)とは、「London Interbank Offered Rate」の略称で、ロンドン市場での⾦融取引における銀⾏間取引⾦利のことです。 主要な5通貨(⽶ドル・英ポンド・スイスフラン・ユーロ・⽇本円)について公表され、様々な⾦融取引における参照指標として利用されてきました。このうち⽇本円通貨のLIBORは「円LIBOR」と呼びます。 なお、LIBORと同様の銀⾏間取引の⾦利指標としては、東京市場での銀⾏間取引⾦利であるTIBOR(タイボー。Tokyo Interbank Offered Rate)や、欧州市場での銀⾏間取引⾦利であるEURIBOR(ユリボー。Euro Interbank Offered Rate)などがあり、これらを総称して「IBORs」(アイボーズ)と呼びます。

LIBORの恒久的な公表停止時期等について教えてください。

2021年3月5日付で、LIBORを監督している英国金融行為規制機構(FCA)より公表停止時期に関する声明が公表され、LIBORの全35のテナー(5通貨×7テナー)について、公表停止時期が、以下のとおり確定しました。

■LIBORの公表停止時期

| 通貨 | テナー | 公表停止時期 |

|---|---|---|

| 日本円 | 全てのテナー | 2021年12月末以降直ちに |

| 英ポンド | ||

| ユーロ | ||

| スイスフラン | ||

| 米ドル | 1週間物、2か月物 | |

| 翌日物、1か月物、3か月物、6か月物、12か月物 | 2023年6月末以降直ちに |

- 米ドルLIBORの主要テナーを除き、全てのLIBORは既に公表が停止されています。

なぜLIBORの存続が懸念されているのですか?

2017年7⽉、LIBORを監督しているFCAのベイリー⻑官(当時)は、①LIBORを算出する際の基礎となるホールセール無担保資⾦市場における取引が⼗分に活発でないこと、②LIBORの算出基礎となるレートを呈⽰するパネル⾏が、⼗分な取引の裏付けがないレートの呈⽰を継続することに不安を覚えていることを理由として、2021年末以降はLIBORのパネル⾏に対して、レート呈⽰の強制権を⾏使しないことを表明しました。これにより、2021年末以降にパネル⾏がレート呈⽰を⾏わなくなる可能性、すなわち、LIBORの公表が停止される可能性が急速に高まりました。

こうした状況を踏まえ、FCAおよびLIBOR運営機関であるIBAにおける協議、検討が行われた結果、前掲図表の時期をもってLIBORは公表が停止されることとなりました(LIBORの公表停止時期等に係る検討状況については、Q&Aに掲載の「FCAによる公表文書等に関するQ&A」をご参照)。

LIBORの存続懸念が⽣じたのち、本邦ではどのような検討がなされてきましたか?

本邦での主な検討経緯

| 2018年8⽉: | 「⽇本円⾦利指標に関する検討委員会」(以下「検討委員会」といいます。)設⽴ ⽇本銀⾏を事務局とする検討委員会が設⽴されました。検討委員会のメンバーは、円⾦利指標に関わる⾦融機関・機関投資家・事業法⼈等の幅広い⾦融市場参加者で構成されています。 |

|---|---|

| 2019年11⽉: | 検討委員会が市中協議(第1回)の取りまとめ報告書を公表 検討委員会は、円LIBORに代わる円⾦利指標の適切な選択と利⽤に関する基本的な考え⽅や具体的課題のほか、2021年末という時限性を意識した対応の⽅向性などについて、2019年7月に市中協議⽂書(第1回)を公表し、これに寄せられた意見にもとづき、取りまとめ報告書(以下「第1回取りまとめ」といいます。)を公表しました。 第1回取りまとめでは、円LIBORに代わる5つの⾦利指標の選択肢について、⾦融商品や取引の特性に応じて具体的な評価が示され、ターム物リスク・フリー・レートが最大の支持を獲得しました。 |

| 2020年10⽉: | QUICK社が日本円の「ターム物リスク・フリー・レート」の参考値について、日次公表開始 代替金利指標の一つである日本円の「ターム物リスク・フリー・レート」(正式名称は、「東京ターム物リスク・フリー・レート」(英語名:Tokyo Term Risk Free Rate)、略称を「TORF」)について、QUICK社が参考値の日次公表を開始しました。 なお、2021年1月にはTORFの算出会社として「QUICKベンチマークス(QBS)」が設立され、同年4月26日よりTORF確定値の公表が開始されています。 |

| 2020年11⽉: | 検討委員会が市中協議(第2回)の取りまとめ報告書を公表 検討委員会が本邦における移行計画やフォールバック時の具体的な取扱いなどについて、2020年8月に市中協議⽂書(第2回)を公表し、これに寄せられた意見にもとづき、取りまとめ報告書(以下「第2回取りまとめ」といいます。)を公表しました。 第2回取りまとめでは、円LIBORを参照するキャッシュ商品(貸出、債券等)におけるフォールバック時の具体的な取扱いに関する推奨内容や、ターム物リスク・フリー・レートの頑健性向上に向けた日本円OIS取引の活性化といった実務的な論点のほか、2021 年末以降に満期を迎える円LIBOR を参照するキャッシュ商品について、対応の目安となる時期等を定めた移行計画が取りまとめられました。 |

| 2021年11⽉: | 検討委員会が「本邦におけるタフレガシーへの対応に関する市中協議」の取りまとめ報告書を公表 検討委員会がキャッシュ商品に関して、タフレガシー(真に円LIBORからの移行が困難な既存契約)としてシンセティック円LIBORの利用を検討し得る契約を特定するための考え方や要件等に関する整理などについて、2021年9月に市中協議文書を公表し、これに寄せられた意見にもとづき、取りまとめ報告書を公表しました。 (本邦におけるタフレガシーに係る検討状況および取りまとめ報告書の公表については、Q&Aに掲載の「本邦におけるタフレガシーの検討状況について」をご参照)。 |

LIBORの恒久的な公表停⽌に備えて、どのような準備が必要となりますか?

まずは、LIBORの公表停⽌に備えた対応としてどのような⼿続きが必要なのか、また、LIBORの代わりとなる⾦利指標である「代替⾦利指標」について知っておく必要があります。

そのうえで、2021年末という時限を意識して、取引⾦融機関の担当者にご相談いただきながら、代替⾦利指標を利⽤するための⼿続きや、ご契約条件の変更等の各種⼿続きやその準備を全社的に早急に進めていただきますようお願いいたします。 詳細は、「企業に必要となる対策」、「LIBORに代わる⾦利指標について」をご参照ください。

企業に必要となる対策※本特設ページは、原則、LIBOR公表停止以前(2021年12月末まで)の対応を念頭に記載しています

LIBORを利⽤する契約への対応 〜「移⾏」と「フォールバック」〜

LIBORを利⽤しているご契約への対応としては、「移⾏」と「フォールバック」の⼤きく2通りが考えられます。

「フォールバック」にあたっての留意事項

〜「価値の移転」と「スプレッド調整」〜

※LIBORとスプレッド調整後の後継金利は完全に一致するとは限りません。

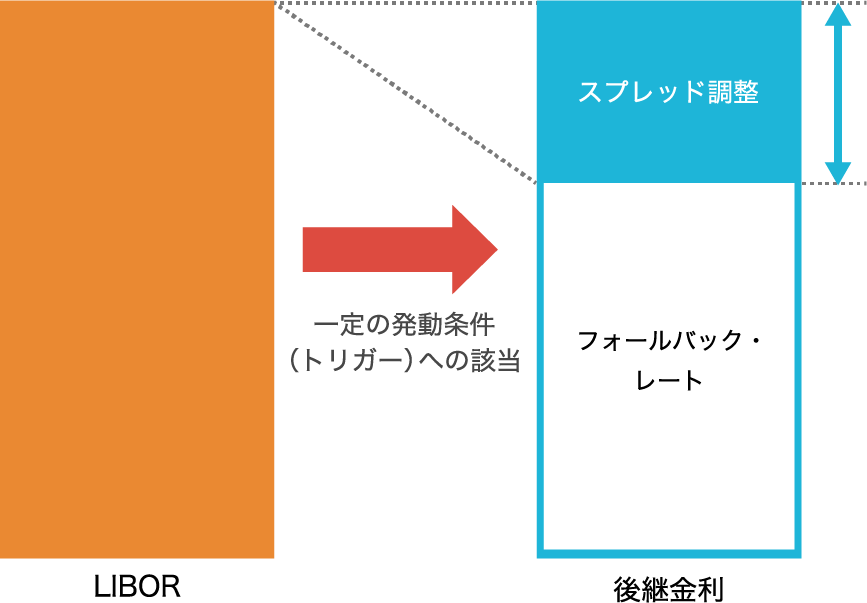

フォールバック・レートとは、フォールバック時にLIBORの代わりに参照する金利のことです。円LIBORに代わる金利指標(代替金利指標)としては主に3つの選択肢があります(後述参照)。

LIBORとフォールバック・レートは、通常、金利水準が一致しません。すなわち差異(スプレッド)があります。そのため、フォールバック時に、一方の当事者にとっては利益が生じ、他方の当事者にとっては損失が発生するという「価値の移転」が生じる可能性があります。 こうした「価値の移転」をできるだけ最小化する(代替金利指標の選択によって有利・不利がないようにする)手続きとして、「スプレッド調整」をする必要があります(スプレッド調整についてはQ&Aをご参照)。

フォールバック時のスプレッド調整の値は、例えば、LIBORの監督当局がLIBORの恒久的な公表停止を発表した場合など、一定の発動条件(トリガー)に該当した場合に確定します(トリガーについてはQ&Aをご参照)。そして、スプレッド調整後の金利(フォールバック・レート+スプレッド)を、「後継金利」といいます。

- 2020年11月に公表された検討委員会の第2回取りまとめにおいて、円LIBORのフォールバック・レートとしてターム物リスク・フリー・レートあるいはO/N RFR複利(後決め)を参照する場合については、通貨間の整合性やISDAによる検討結果との平仄等を踏まえ、過去5年間の中央値にもとづく手法(過去5年中央値アプローチ)を採用することが適当と整理され、推奨されています。この手法は、計算・検証も簡易であるほか、市場操作や市場の歪みの影響を受けにくいといった利点も踏まえ、最大の支持を集めました。

- 同じく第2回取りまとめにおいては、フォールバック時に利用するスプレッド調整の値は、例えば、LIBORの監督当局であるFCAがLIBORの恒久的な公表停止(の予定)を発表した場合など、一定の発動条件(トリガー)に該当した場合に確定するよう定めておくことが推奨されました。

- この点、2021年3月5日付のFCAの公表停止時期に関する声明を受けて、LIBORの全通貨・テナーが発動条件(トリガー)に該当しています。すなわち、検討委員会の推奨にもとづくフォールバック時のスプレッド調整の値はすでに確定していますので、フォールバックを選択する場合には特に留意が必要です。

契約上必要な手続きの確認フロー

")

以下のフロー図をご活用いただき、お客様のご契約において必要なお手続きをご確認ください(以下は一例であり、お取引の種類や契約形態等により対応プロセスが異なる場合がありますのでご留意ください)。

契約のお⼿続きに関する詳細については、別途、Q&Aもご参照ください。

【注】各⾦融機関においてもLIBORの公表停⽌に備え、順次、対応を進めています。実際のご対応に当たっては、取引⾦融機関の担当者とご相談のうえ、お⼿続きを進めていただきますようお願いします。

企業における対策のポイント・進め⽅

2021年末という時限を意識して、まずはLIBORを利⽤している契約を洗い出すなど、現状を把握する必要があります。 そのうえで、取引⾦融機関の担当者とご相談いただきながら影響評価を進め、契約変更のお⼿続きのみならず、①経営・全社レベルの対応、②部⾨別の対応、を並⾏して実施していく必要があります。

| 1. 経営・全社レベルの対応 | 2. 部門別の対応 |

|---|---|

| [財務・経理部門]

|

LIBOR対応に関する全体タイムラインについて

| 2020年 | 2021年 | LIBORの公表停止時期 | ||||||

|---|---|---|---|---|---|---|---|---|

| 1Q | 2Q | 3Q | 4Q | 2021.12.31 | 2023.6.30 | |||

| 日 本 円 | 貸出 |

| 後決め複利に対応した体制整備 相対貸出のフォールバック条項 (参考例)改訂版の公表(1/29日) シンジケート・ローンのフォールバック条項 (参考例)改訂版の公表(2/26日) | LIBOR参照貸出の新規取引停止 | LIBOR参照貸出 の顕著な削減 | 全てのテナーが 公表停止 | 公表停止済 | |

| 指標・ 制度等 |

| TORF確定値の公表開始 (4/26日) | LIBOR参照 金利スワップの 新規取引停止 | |||||

| 米 ド ル | 貸出 |

| LIBOR参照貸出の新規取引停止※1 | 一部のテナーが 公表停止 ・1週間物 ・2か月物 | 残りすべての テナーが 公表停止 ・翌日物 ・1か月物 ・3か月物 ・6か月物 ・12か月物 | |||

| 指標・ 制度等 |

| CME Term SOFR Reference Rates 公表開始(4/21日) | ターム物SOFRとしてCME Term SOFR Reference Ratesを推奨 | |||||

| 英 ポ ン ド | 貸出 |

| LIBOR参照貸出の新規取引停止 | フォールバック条項 の具備完了 | 全てのテナーが 公表停止 | 公表停止済 | ||

| 指標・ 制度等 |

| ターム物SONIAの公表開始 (1/11日) | で記載された内容は 個社の対応事項を指す。 | |||||

| デリバ ティブ |

| ISDA定義集・プロトコルの発効 (1/25日) | 2021年版ISDA 定義集の発効 (10/4日) | 各通貨の公表停止時期を参照 | ||||

- 米金融監督当局からは、例外を除き、2021年末までに、米ドルLIBORを用いる新規取引を停止するよう奨励されています。

検討委員会が2020年11月に公表した第2回取りまとめには、「LIBORの恒久的な公表停止に備えた本邦での移行計画」が示されており、貸出および債券について、以下のとおり、対応期限の目安が設定されました。また、2021年3月には、検討委員会傘下のターム物金利構築に関するサブグループにおける意見照会結果として、金利スワップ商品の新規取引停止時期の目安についても新たに公表されています。具体的な対応期限は以下のとおりです。

<対応期限(目安)>

(1) O/N RFR複利(後決め)参照商品・取引の体制整備:2021年3月末まで

(2) LIBOR参照商品(貸出・債券)の新規取引停止:2021年6月末まで

(3) LIBOR参照商品(金利スワップ)の新規取引停止:2021年9月末まで

(4) 既存商品(レガシー)の顕著な削減:2021年9月末まで(※)

- 金融庁・日本銀行による、本邦の主要金融機関(計27先)を対象として実施された「LIBOR利用状況簡易調査結果概要」(調査基準日:2021年9月末)によると、「2021年9月末時点における移行対応は、各商品ともに大きく進捗」したと評価されています。また、「例外的にごく一部の契約は、2021年12月末までに移行対応が完了しない可能性があるが、回答時点では、真に移行が困難な既存契約(タフレガシー)には該当せず、シンセティック円LIBORの利用が見込まれる契約は報告されなかった」と言及されています。

加えて、金融安定理事会(FSB)および検討委員会は、国際スワップ・デリバティブズ協会(ISDA)が10月に最終化し、2021年1月25日に発効したプロトコルについて、金融機関および非金融機関による早期の批准を強く推奨しています。

LIBORに代わる⾦利指標について※本特設ページは、原則、LIBOR公表停止以前(2021年12月末まで)の対応を念頭に記載しています

代替⾦利指標とは?

代替⾦利指標とは、LIBORに代わりうる⾦利指標のことです。 検討委員会では、リスク・フリー・レート(RFR、後述参照)ベースの⾦利指標と、銀⾏間取引の⾦利指標であるTIBOR(東京銀⾏間取引⾦利)を代替⾦利指標の候補として検討が進められました。各企業においては、取引⾦融機関とご相談のうえ、「移⾏」や「フォールバック」において利⽤する代替⾦利指標を選択する必要があります。 検討委員会において⼀定の⽀持を得ている、円LIBORの代替⾦利指標の主な選択肢と特徴は下表のとおりです。

| 項目 | O/N RFR 複利(後決め)※1 | ターム物リスク・フリー・レート※2 (TORF(トーフ)) | TIBOR |

|---|---|---|---|

| 金利指標が 依拠するレート | 無担保コール O/N物レート | 日本円OIS (無担保コールO/N 物レートを利用) | TIBOR |

| 金利決定の タイミング (前決め/後決め) | 後決め (金利支払日の直前) | 前決め (金利適用開始時点) | 前決め (金利適用開始時点) |

| 利用可能性 (2022年1月時点) | 利用可※ただし、事務・システム面で課題あり | 利用可 | 利用可※他通貨では、米ドルや英ポンド等 IBOR系指標がない通貨も存在 |

- QUICK社より、無担保コールO/N物レートを複利計算した指標として「TONA Averages」、「TONA Index」が公表されています。

- TORFはTokyo Term Risk Free Rateの略で、ターム物リスク・フリー・レート金利(スワップ)のことです。

- 検討委員会の市中協議結果では、ターム物リスク・フリー・レートが代替金利指標として最大の支持を得ました。TORFは、2021年4月26日より確定値の公表が開始されています。

- 貸出においてTIBORや、O/N RFR複利(後決め)を代替金利指標として利用することについても、それぞれ課題は指摘されていますが、相応に支持を得ています。

米ドルや英ポンドにおける代替金利指標の主な選択肢と特徴は下表のとおりです。事務・システム面での課題がやはり指摘されてはいるものの、O/N RFR複利(後決め)を利用した商品が出てきています。米国(代替参照金利委員会(ARRC))では、事務負荷等を踏まえO/N RFR単利(後決め)の利用についても検討されています。

| 項目 | 米ドルLIBORの主な代替金利指標 | 英ポンドLIBORの主な代替金利指標 | ||||

|---|---|---|---|---|---|---|

| O/N RFR (後決め) | ターム物リスク・ フリー・レート | O/N RFR (後決め) | ターム物リスク・ フリー・レート | |||

| 単利/複利 | 単利※1 | 複利 | ― | 複利 | ― | |

| 金利指標が 依拠するレート | SOFR※2 | SOFRを参照するOIS等 | SONIA※4 | SONIAを参照するOIS等 | ||

| 金利決定の タイミング (前決め/後決め) | 後決め (金利支払日の直前) | 前決め (金利適用開始時点) | 後決め (金利支払日の直前) | 前決め (金利適用開始時点) | ||

| 利用可能性 (2022年1月時点) | 利用可 ※ただし、事務・システム面 で課題あり | 利用可利用範囲に要留意※3 | 利用可※ただし、事務・システム面 で課題あり | 利用可利用範囲に要留意※5 | ||

- 米国では、O/N RFR(後決め)について、貸出のフォールバック・レートとしては「単利」の利用が推奨されています。

- SOFRはSecured Overnight Financing Rateの略で、米国における国債GCレポ O/N 物レートのことです。

- 米代替参照金利委員会では、当該指標(ターム物SOFR)の利用範囲を限定する動きがあります。

- SONIAはSterling Overnight Index Averageの略で、英国における無担保 O/N 物レートのことです。

- 英検討体等では、当該指標(ターム物SONIA)の利用範囲を限定する動きがあります。

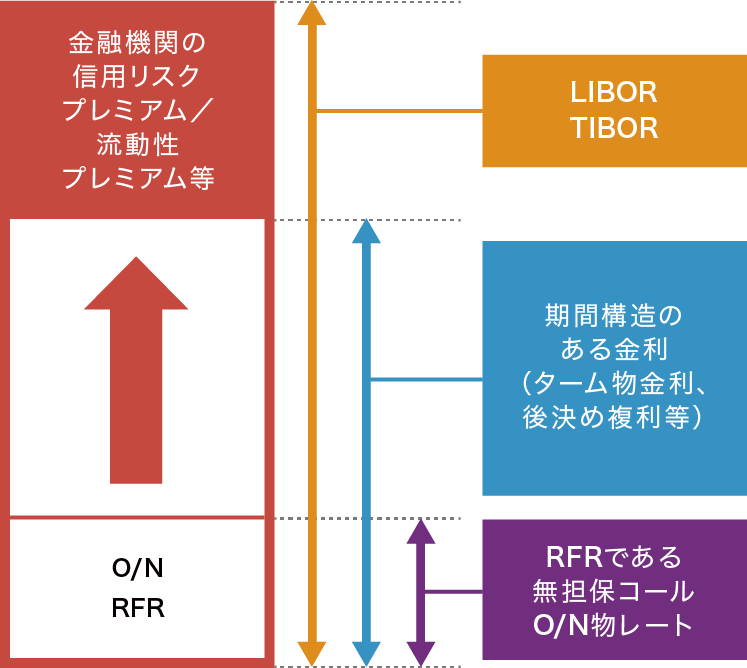

RFRとは?RFRとLIBORの違いは?

LIBORやTIBOR(東京銀⾏間取引⾦利)は、⾦融機関が資⾦を調達する際のコストである信用リスクプレミアム・流動性プレミアム等を含む⾦利指標です。3か⽉物・6か⽉物などがあり、期間構造を持っています。 ⼀⽅、リスク・フリー・レート(RFR)は、信用リスクプレミアム・流動性プレミアム等をほぼ含まない⾦利指標です。⽇本円においては「無担保コールO/N物レート」がRFRに該当します。 ただし、RFRは翌⽇物⾦利であり期間構造を持っていません。このため、LIBORの代替⾦利指標として利⽤する場合には、⽇次の複利計算やRFRの先⾏きの⾒通しを⽰すデリバティブをもとにターム物⾦利を導出するといった対応が必要となります。また、信用リスクプレミアム・流動性プレミアム等についても⼀定の調整が⽣じると考えられます。 ⾦利指標の選択と利⽤に当たっては、⾦利変動時やストレス時の動きを含む過去の⾦利の推移をもとに、その特徴を⼗分に踏まえる必要があります。

検討委員会において整理されたフォールバック・レートと(フォールバック時の)スプレッド調整手法

検討委員会では、貸出および債券における円LIBORからのフォールバック時の [1]フォールバック・レートおよび [2]スプレッド調整手法について検討が行われ、契約当事者がその結果を採用することを検討委員会として推奨することが検討委員会の第2回取りまとめにおいて示されました。主な検討結果は以下のとおりです。

[1] フォールバック・レートのウォーターフォール構造(優先順位)

グローバルな平仄やリスク・フリー・レートをベースとした金利への選好等の観点から最大の支持を獲得した下表のウォーターフォール構造(優先順位)にもとづくフォールバック・レートが検討委員会として推奨されています。

| ■貸出 | ■債券 | ||

|---|---|---|---|

| 第1順位 | ターム物リスク・フリー・レート※ | 第1順位 | ターム物リスク・フリー・レート※ |

| 第2順位 | O/N RFR 複利(後決め) | 第2順位 | O/N RFR 複利(後決め) |

| 第3順位 | 貸付人が、〔関連監督当局等による推奨内容又は市場慣行を適切に考慮したうえで〕適当と認め、借入人に通知するレート | 第3順位 | 当局関連委員会により推奨された指標 |

| 第4順位 | 代替されるべき指標のフォールバック・レートとしてISDA 定義集が定めるもの | ||

| 第5順位 | 発行体等が選定する指標 | ||

- ターム物リスク・フリー・レート(TORF)は、2021年4月26日より「確定値」の公表が開始されており、金融商品取引法上の特定金融指標として指定されています。

- 当事者間の合意により、上記の推奨内容と異なる内容の契約を締結することは当然に妨げられていません。

- 検討委員会の市中協議文書(第2回)では、貸出において、第2順位を「TIBOR」とするウォーターフォール構造についても、スプレッド調整手法について整理されることを前提に、現行の事務・システムとの親和性、当事者の体制整備への配慮の観点等から一定の支持を獲得したことが記載されましたが、第2回取りまとめにおいては、スプレッド調整手法における課題を踏まえ、推奨は見送られました。

また、ARRCにおける検討を踏まえ、第2順位を「(日次の)O/N RFR単利(後決め)」とするウォーターフォール構造も考えられます。 - 債券においては、主として、プレーンな変動利付債が想定されています。証券化商品や仕組債等では商品特性に応じたウォーターフォール構造を定めることが合理的であるケースも想定されます。

[2] スプレッド調整手法に関する整理

円LIBORのフォールバック・レートとして「ターム物リスク・フリー・レート」あるいは「O/N RFR複利(後決め)」を参照する場合のスプレッド調整手法については、グローバルな検討結果等を踏まえ、過去5年間の中央値にもとづく手法(過去5年中央値アプローチ)を採用することが適当、と整理され、推奨されています。

【注意】2021年3月5日付のFCAの公表停止時期に関する声明を受けて、LIBORの全通貨・テナーが以下のトリガー(公表停止トリガー、公表停止前トリガー)に該当しております。すなわち、検討委員会の推奨にもとづくフォールバック時のスプレッド調整の値はすでに確定しており、Bloombergより公表※されていますので、フォールバックによる対応を選択する場合には、特に留意が必要です。

- 検討委員会が推奨するスプレッド調整値と同じ、ISDAデリバティブにおいて用いられる同調整値については、こちら(Bloomberg、英文)より確認ができます。

【検討委員会が整理したスプレッド調整の手法】

| 対象商品 | 貸出・債券 | |

|---|---|---|

| トリガー | 公表停止トリガーおよび公表停止前トリガー | 2021年3月5日付でトリガーに該当 |

| スプレッド調整手法 | 過去5年中央値アプローチ | 2021年3月5日付でスプレッド調整値が確定 |

| 公示スプレッド | Bloomberg が公示するスプレッド | 2021年3月5日付でスプレッド調整値を公表 |

| ターム物リスク・フリー・レートの過去データ補完 | O/N RFR 複利(後決め)のデータで代替 | |

| スプレッド調整の移行期間 | 設定不要 | |

- 当事者間の合意により、上記の推奨内容と異なる内容の契約を締結することは当然に妨げられていません。

- TIBORを貸出のフォールバック・レートとして利用する場合のスプレッド調整手法については、経済的価値の観点からの課題を踏まえて推奨は見送られました。他方、最低限の利用環境を確保する観点から、スプレッド調整手法として「過去5年中央値アプローチ」を利用する場合の算出方法(メソドロジー)の一例が検討委員会のウェブサイト上で公表されています(TIBORのスプレッド調整手法に関する検討結果や留意事項について、詳細はQ&Aをご参照)。

(ご参考)貸出における後決め金利の利息計算方式(コンベンション)の概要

】")

英米の検討体では、現行の市場慣行である「前決め金利」とは異なる貸出の「後決め金利」の利息計算方法について、推奨が行われています。

本邦の検討委員会傘下の貸出サブグループにおいては、こうした議論を踏まえ、貸出におけるTONA(後決め)のコンベンション(利息計算方式)について検討を行った結果、圧倒的多数の先が「Lookback without Observation Shift」方式を選好する旨の意見照会結果が得られたほか、同方式による計算上の論点や、同方式以外の論点等についても検討結果が公表されています。

以下、その利息計算方法「Lookback without Observation Shift」方式の概要を紹介します。

- 「Lookback without Observation Shift」方式は、後決め金利では適用金利が金利支払日の直前に決まること等に配慮し、金利計算期間に対して、金利参照期間を前倒しする一方、複利の計算期間は、金利計算期間の日数と一致させる手法です。

-

貸出サブグループでは、金利計算期間に対して、金利参照期間を前倒し、当該金利参照期間に対して複利計算を行う「Observation Period Shift」方式についても、実行可能かつ頑健な方式として利用を妨げないことについて、圧倒的多数の先が賛同しています。

関連リンク

全銀協からのお知らせ・資料など

LIBORの恒久的な公表停止に備えた対応に関する説明資料(2021年4月改訂版)

米ドルLIBORの恒久的な公表停止に備えた対応に関する説明資料

- 説明資料「米ドルLIBORの恒久的な公表停止に備えた対応について」(日本語版)(2022年2月改定版)(PDF)

- 説明資料“Preparation for permanent cessation of USD LIBOR”(英語版)(2022年2月公表版)(PDF)

相対貸出のフォールバック条項の参考例(2021年1月改訂版)

- 「相対貸出のフォールバック条項の参考例(サンプル)(ハードワイヤードアプローチ)」(PDF)

- 「相対貸出のフォールバック条項の参考例(サンプル)(ハードワイヤードアプローチ<公表停止等の予定発表後の変更契約用>)」(PDF)

- 「相対貸出のフォールバック条項の参考例(サンプル)(修正アプローチ)」(PDF)

- 「相対貸出のフォールバック条項の参考例(サンプル)の解説」(PDF)

- 「相対貸出のフォールバック条項の参考例(サンプル)の改訂について」(新旧対照表)(PDF)

TONA複利(後決め)レートの規定参考例およびリスク・フリー・レートの用語集(2021年1月公表版)

シンジケートローンのフォールバック条項の参考例(2021年2月改訂版)

- (日本ローン債権市場協会)シンジケートローンのフォールバック条項参考例および解説書(ZIP)【外部サイトへのリンク】

外部関連リンク

免責事項

当サイトの利用および資料により、直接または間接にトラブルや損失・損害等が発生しても一切責任を問わないものとします。

当サイトが紹介しているウェブサイトの合法性、正確性、道徳性、最新性、適切性、著作権の許諾や有無など、その内容については一切の保証を致しかねます。

当サイトからリンクやバナーなどによって他のサイトに移動された場合、移動先サイトで提供される情報、サービス等について一切の責任を負いません。

当サイトに掲載の図版およびデータ等は、原則2022年1月時点の情報にもとづき作成したものであり、日本円金利指標に関する検討委員会から公表された資料等より作成、一部加工したものです。