ファイナンシャル・プランナーからのアドバイス

- 配偶者が無償で住み続けることのできる権利が「配偶者居住権」

- 預貯金の相続分を増やし、配偶者の生活資金を確保する

- 配偶者居住権は贈与もしくは遺産分割によってのみ取得される

配偶者居住権ができたと知ったのですが、調べてもよくわかりません。今は夫と二人暮らしですが、もし夫に先立たれたとき、子どもはすでに独立して家を持っているので、私が元気なうちは私が自宅を相続することになると思います。そのとき、この制度にはどのようなメリットがあるのでしょうか?(53歳/女性)

2019年1月から「改正相続法」が順次施行されています。約40年ぶりとなる大幅な改正となったわけですが、その中で着目すべき改正のひとつに2020年4月に施行された「配偶者居住権」があります。これは、住宅の所有者が亡くなった場合、遺された配偶者(同居していなくても可)がその自宅に無償で住み続ける権利を保証するというもの。あらためて相続人同士で取り決めをしなくても、以前から当たり前のようにあった権利とも思えますが、実はこの法改正によって、配偶者の生活リスクの軽減が期待できるようになったのです。

改正前の相続法では、故人の持ち家に同居していた配偶者が住み続けるには、配偶者が自宅を相続する=「所有権」を取得するという形が一般的でした。しかし、多くの場合、不動産評価額が高額となることから、自宅を配偶者が相続することで預貯金の相続分が減り、生活費が不足してしまう。実際にそういう事態に陥り、最終的に自宅を手放すというケースも少なくありませんでした。

このため、「所有権」に比べて、より廉価に見積もられる「居住権」を取得することで、法定相続の範囲内で住まいと生活費に充てる十分な預貯金をバランスよく取得することができるようになったのです。

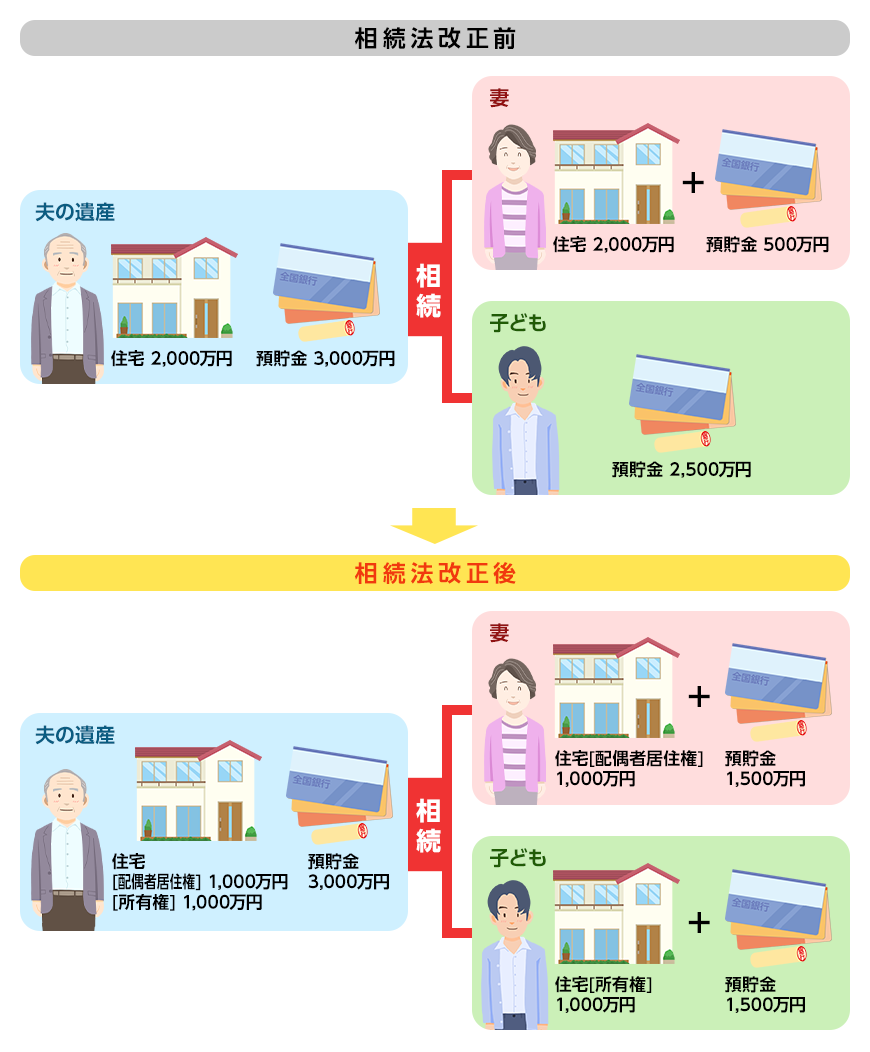

具体的に考えてみましょう。夫が亡くなり、相続人として妻と子どもが1名いるとします。遺産は自宅が評価額2,000万円、預貯金3,000万円。法定相続分は妻と子どもが2分の1ずつですから、ともに2,500万円。妻がそのまま住み続けるために自宅を相続すると、預貯金の相続分は500万円だけとなってしまいます。

法改正では、自宅を不動産所有権という1つの権利から「配偶者居住権」と「所有権」とに分けて相続できるようにしています。先の例で言えば、妻が配偶者居住権を評価額1,000万円で、子どもが所有権を評価額1,000万円で、それぞれ相続したとします。結果、妻の預貯金の相続分は1,500万円と大きく増えることになります(図参照)。また、妻が居住権を取得したことで、結果的に無償で住み続けることができるわけです。

また、配偶者居住権は、遺言者らによる贈与、もしくは遺産分割により取得する必要(※1)があります。

(※1)配偶者が配偶者居住権を他人に主張するためには、登記を備える必要がある

もうひとつ、今回の改正で「配偶者短期居住権」も創設(※)されました。これは、相続が発生した時点で故人の持ち家に無償で同居していた配偶者が、遺産分割が確定するまで、最短でも相続開始から6カ月間、引き続き住み続けることができる権利です。

配偶者居住権と配偶者短期居住権、配偶者の生活を保護するという目的は同じですが、その性質は異なります。配偶者居住権は遺産分割の結果として配偶者が取得する権利であり、終身にわたって継続されます。その意味で、住宅の一部を相続したとも言えます。対して、配偶者短期居住権はあくまで遺産分割が確定するまでの暫定の権利であり、仮に配偶者が住宅の所有権を相続できなくても、一定期間、無償で住み続けることが可能となります。また、「配偶者居住権」は相続による配偶者の権利ですが、生前贈与でも結婚20年以上の夫婦間であれば、同様の権利を得ることができます。従来、配偶者への自宅の遺贈または贈与は原則、遺産の先渡しとみなしていましたが、法改正によりその必要がなくなりました。結果、自宅を生前贈与することで、より多くの相続財産を得ることができるようになりました。

(※)法的に明文化されていなかっただけで、判例ではこれまでも認められていた権利