本文へスキップ

障がい者向け相談窓口

Menu

English

EN

教えて!

くらしと銀行

金融犯罪の手口

学校教育や

消費者教育に携わる方

全銀協の活動を

知りたい方

教えて!くらしと銀行

お金について役立つ読み物を集めました。

ライフステージ別トップ

カテゴリ別トップ

FPが

ファイナンシャル・プランナーが

ライフステージ別

の「お金のはてな」に答える!

学生

若手社会人

結婚

出産と育児

住宅購入

教育費

相続・贈与

老後準備

その他

カテゴリ別

A.ライフ

プラン

B.貯蓄

する

C.投資

する

D.お金を

借りる

E.その他

サービス

F.銀行で

手続き

G.金融経

済を学ぶ

H.銀行

とは?

I.相談

する

J.全銀協

読み上げる

教えて!くらしと銀行

A.ライフプラン

20代から70代まで、コレだけは知っておきたい資金計画

20代から70代まで、コレだけは知っておきたい資金計画

あなたは年代別の資金計画を立てていますか?例えば大学卒業して独立、結婚、出産、子育て、マイホーム購入という具合に様々な場面でお金が必要になります。年代別に今後やってくるライフイベントにそなえておきましょう。

これからのライフイベントにどう備えればいい?

ライフイベントは人それぞれです。これから出産を迎える若い夫婦もいれば、定年を迎える円熟の夫婦もいます。あなたの年代やライフステージ(生活の状況)に応じた資金計画をたてましょう。

さらに読む

「これぐらいあれば」ではなく、費用の試算を

個々のライフイベントはもちろん重要ですが、将来の生活、特に老後を考えて計画を立てましょう。「これぐらいあれば」ではなく、費用を試算し、そのための貯蓄は実行可能かなど、きちんと情報を入手したうえで考えましょう。

ライフイベントを優先して計画を

できるだけ将来の計画は具体的に見極めていくことが重要ですが、その前提となる税制や社会保障などの制度はその時々で変化し、先のことは不確定です。そこで「子育て」、「定年」など決定しているイベントを主眼に置いて計画を練ります。例えば家計の貯蓄計画もそのひとつ。

ファイナンシャルプランナー

のアドバイスを元にどう資金計画を立てればよいのか、年代別に確認していきましょう。

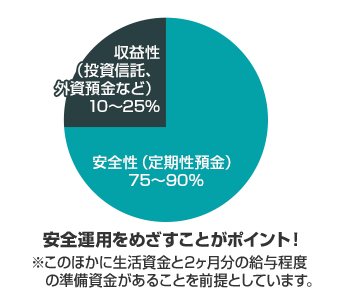

20代の資金計画

20代のポートフォリオ例

「20代の資金計画の特徴」

フットワークの軽い時期なので、レジャー資金がかかる。

一人暮らし、転勤などで引っ越し費用がかかるケースも多い。

結婚する場合は、結婚費用が必要になる。

20代後半に第一子を産むケースが多く、出産費用が必要になる。

まずはある程度の目標として、定期性預金で貯蓄の基礎を築くことが大切です。給与の4ヵ月分以上の定期性預金が貯まったら、比較的リスクの小さな金融商品にチャレンジしてもよいでしょう。

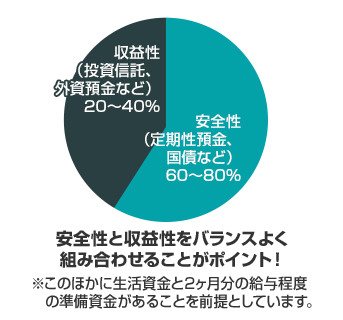

30代の資金計画

30代のポートフォリオ例

「30代の資金計画の特徴」

20代後半~30代前半に結婚し、30代で子供を出産するケースが多い。

30代で末子を産むという場合も多い。

マイホーム購入のため頭金が必要。

マイホーム購入、転勤などで引っ越し費用がかかるケースも。

子供の入園、入学で教育資金が発生しはじめる。

30代で結婚、出産というケースも多く、マイホームの購入など大きなイベントも控えており、大きな出費が控える時期でもあります。

40代の資金計画

40代のポートフォリオ例

「40代の資金計画の特徴」

子供が中学校や高校へ入学する時期で、教育資金の負担が重くなる。

40代後半で子供が大学へ進み、教育資金がピークを迎えるケースも。

マイホームをローンで購入するなら40代まで。

子供のお小遣い、部活、習い事、塾の費用が家計に影響。

一方で老後資金の準備を本格的にスタートさせる。

子供が中学、高校と進学する時期です。また40代後半を迎えると、子供が大学に進学するケースもあり、教育資金はピークを迎えます。子供が複数いれば、さらに負担増になります。どのような出費があるか不明瞭なだけに投資商品に振り向けすぎないことが重要です。

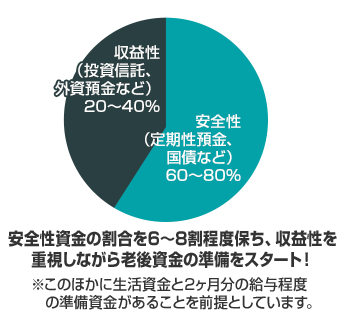

50代の資金計画

「50代の資金計画の特徴」

教育資金の負担もそろそろ終わりが見えてくる時期。

老後資金準備のラストスパート時期なので、老後資金を重視した運用プランをきちんと実行する

病気の心配が出てくる時期。医療費用も貯蓄として確保しておく必要がある。

老後に備え、加入している生命保険を死亡保障重視から医療保障重視のプランに見直すことも考える。

現役世代でありながら、そろそろ老後の生活が見え始める時期です。自宅住まいか、老人ホームかなど、その人のライフプランで必要なお金の額も見えてきます。老後資金を見据えた資産作りができる最後の年代です。

60代の資金計画

60代のポートフォリオ例

「60代の資金計画の特徴」

退職金を含んだ老後の資金運用について検討する必要がある。

古くなったマイホームのリフォーム費用が必要になるケースが多い。

社宅住まいの場合は、引っ越し費用や家の購入費用(現金)などが必要になる。

こどもの結婚費用やマイホーム購入費用の支援(贈与)などが必要になるケースも多い。

病気への心配がますます高まる時期。イザというときの資金のため、運用資金の一部は流動性を高めておく。

退職後は時間的な余裕ができるので、レジャー費用などは、多目に見積もっておく。

貯蓄と退職金をあわせるとそれなりの額になります。しかしなにもしなければ、目減りしていくだけ。豊かな老後を迎えるためにも、投資を始めるよい時期かもしれません。しかし日常の生活資金として必要なお金は投資に回すことをおすすめできません。

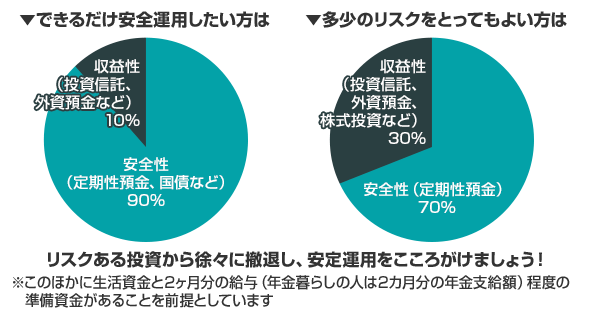

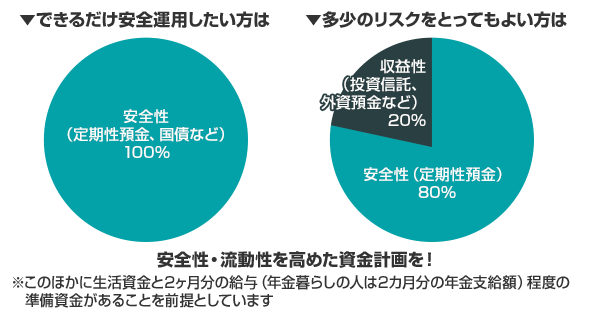

70代の資金計画

70代のポートフォリオ例

「70代の資金計画の特徴」

資産が多い場合は、相続税対策を綿密に立てておく。

配偶者や子どもへのお金の残し方を決めておく必要がある。

介護費用や葬儀費用などについて考えておく。

年金や貯蓄などを確認し、生活費の見直しをしてみて、運用に回せるお金ができたら、まずは指針を練りましょう。リスクはとらず、安定貯蓄型のタイプを選ぶのがいいでしょう

ツイート

FPが

ファイナンシャル・プランナーが

ライフステージ別

の「お金のはてな」に答える!

学生

若手社会人

結婚

出産と育児

住宅購入

教育費

相続・贈与

老後準備

その他

カテゴリ別

A.ライフ

プラン

B.貯蓄

する

C.投資

する

D.お金を

借りる

E.その他

サービス

F.銀行で

手続き

G.金融経

済を学ぶ

H.銀行

とは?

I.相談

する

J.全銀協

検索キーワードを入力してください: