分散投資とポートフォリオ

1つの金融商品に多くの資金を投入すると、その商品が大きく値を下げたとき、同じく自分の資産も大きく値下がりします。こういった投資のリスクを減らす方法のひとつに「分散投資」があります。複数の投資先に資金を分けることで、資産全体でリスクを軽減する方法です。

1つの金融商品に多くの資金を投入すると、その商品が大きく値を下げたとき、同じく自分の資産も大きく値下がりします。こういった投資のリスクを減らす方法のひとつに「分散投資」があります。複数の投資先に資金を分けることで、資産全体でリスクを軽減する方法です。

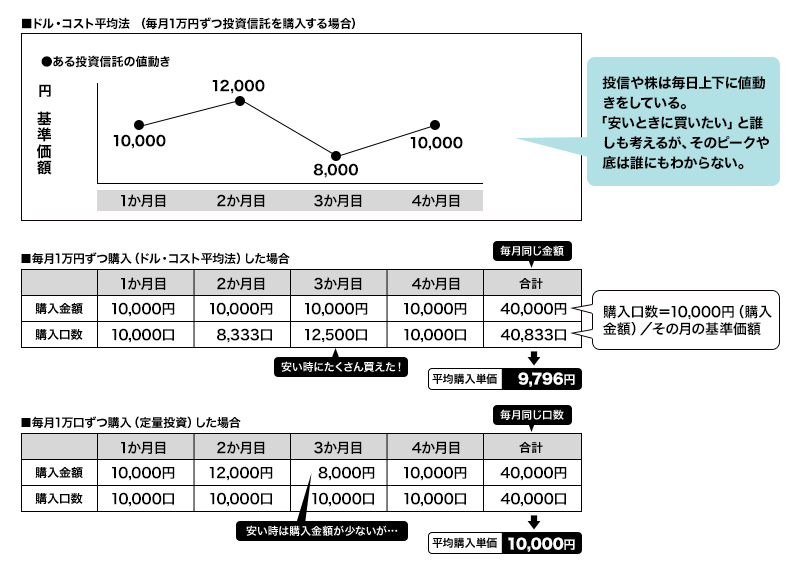

投資信託や外貨預金など価格が変動する金融商品は、日々刻々と変化するもの。このため、一度に大金を投資してまとめて買ってしまうと、価格が下がったときに元本割れをするということにもなりかねません。そこで購入時期を分けてリスクの軽減を行うのに有効な手法が、定期的に一定の金額で買い足していく方法(ドル・コスト平均法(※))です。特に投資期間を長くする投資手法である長期投資において効力を発揮し、価格が高いときには少しだけ、価格が安いときには多く買えます。毎月一定数量の金融商品を購入していく「定量購入法」と比較して、平均購入価格を低く抑えられます。

(※)ドル・コスト平均法(dollar cost averaging)は、 “一定額の通貨”で同じ投資対象に投資することで、その投資対象を取得するのにかかった“コスト”を平均化する投資手法です。

なお、ここでの通貨とはドルに限った話ではありません。日本では定額購入法とも呼ばれるほか、イギリスではポンド・コスト平均法(pound-cost averaging)とも呼ばれます。

積立投資は誰にでもできるもっとも確実な方法です。時間を味方につけて大きく貯めるために、できるだけ早いうち、若いうちから計画的な貯蓄をはじめたいものです。

例えば老後資金として60歳までに2,000万円を積み立てる場合、必要な月々の積み立て額はどうなるか見てみましょう。

20歳のあなたが、40年間かけて貯めると、毎月の積み立て額は約34,000円。

30歳のあなたが、30年間かけて貯めると、毎月の積み立て額は約48,000円。

40歳のあなたが、20年間かけて貯めると、毎月の積み立て額は約76,000円。

いずれも、金利を1%、1年複利と想定して積み立てた場合の試算です。利息額に対する税金20.315%(所得税15.315%(復興所得税0.315%含む)、地方税5%)を考慮しています。このように負担金額が大きく変わります。

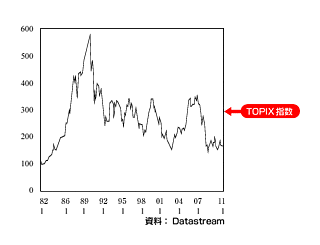

長期的に見たTOPIX(東証株価指数)の推移

(1982年を100とした場合)