繰上返済とは

繰上返済した資金はローンの元金部分に充当されますので、その元金に対応する利息部分の支払いがなくなります。

つまり繰り上げ返済をすることで、総返済額を減らす効果が期待できるのです。

収入が増加したり、臨時収入などで余裕資金が増えたりしたときなど、返済能力に余力ができた場合には、通常の返済とは別にローンの元金部分の一部を返してしまう「繰上返済」を実行するのが有効です。

繰上返済した資金はローンの元金部分に充当されますので、その元金に対応する利息部分の支払いがなくなります。

つまり繰り上げ返済をすることで、総返済額を減らす効果が期待できるのです。

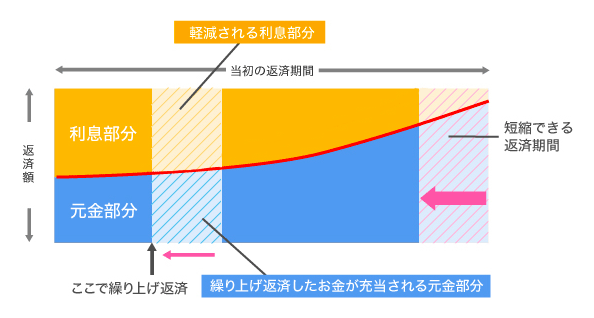

繰上返済のイメージ(期間短縮型) 元利均等返済の場合

繰上げ後の返済額を変えずに残りの返済期間を短くする繰上返済を「期間短縮型」といいます。利息の軽減効果は「返済額軽減型」よりも大きいため、毎月の返済に余裕があるなら「期間短縮型」を優先すべきでしょう。

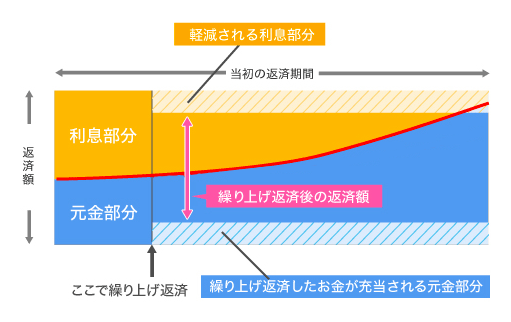

繰上返済のイメージ(返済額軽減型) 元利均等返済の場合

繰上げ後の残りの期間を変えずに返済額を減額する繰上返済を「返済額軽減型」といいます。

毎月の返済にあまり余裕がない場合や、近い将来に教育費の負担増などが予想されるような場合には「返済額軽減型」も検討しましょう。

金融機関等によっては繰上返済金額に制限(10万円以上や100万円以上など)を設けている場合があり、余裕資金をそのまま繰上返済に充当できないことがあります。

また、手数料の違い(1回あたり無料から数万円まで)もありますので、住宅ローンを借りる際には、それらのことも含めて検討することが大切です。