金融商品ごとに異なる金利

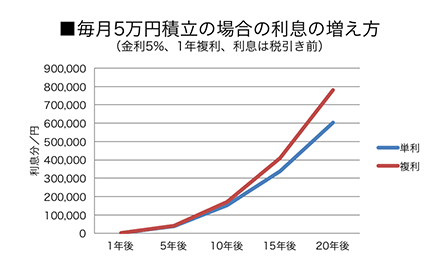

単利は当初預け入れた元本に対してのみ利息がつきます。運用期間で算出された利息を1年当たりに直し、元本で割った数値のことを「利回り」といいますが、複利の場合は、得られた利息を元本に加えて運用するため、同じ金利の場合には単利よりも利回りは高くなります。まずは、単利について計算式を確認しましょう。

元利合計=元金×(1+年利率/100×預入期間)

なお、単利と複利だけではなく、利息が付く運用金額(付利単位)、利息がつく口座残高(付利最低残高)など、金融商品ごとの条件も考慮に入れておく必要があります。

元利合計=元金×(1+年利率/100)年数

利率の違いによる増え方の違い

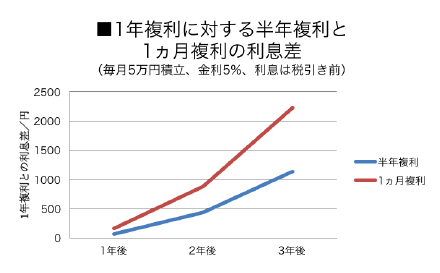

利息の元本組入れ期間による増え方の違い