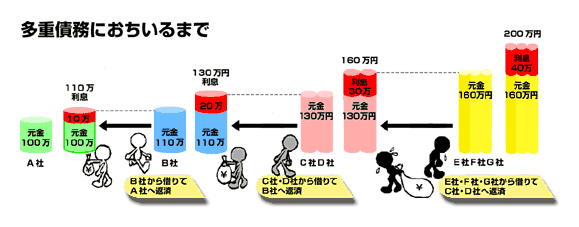

多重債務とは?

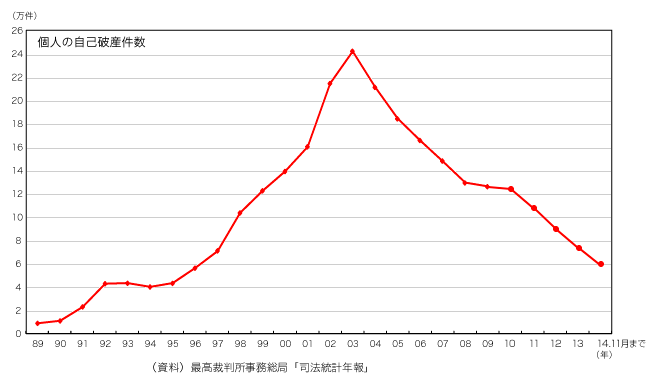

多数の金融業者からお金を借り、返済が困難になっている人を「多重債務者」といいます。多重債務者となり、どのように努力をしても返済できない場合、「自己破産」などで債務を整理する必要があります。

「自己破産」とは、債務者が破産していることを裁判所に宣告するように個人が申し立てることです。この申し立てが認められると、税金等を除く債務のいっさいを返済する必要がなくなります。

「自己破産」とは、債務者が破産していることを裁判所に宣告するように個人が申し立てることです。この申し立てが認められると、税金等を除く債務のいっさいを返済する必要がなくなります。