確定拠出年金(DC)の概要

確定拠出年金(DC)とは、銀行などの運営管理機関が提示する金融商品を加入者が選択し、月々の拠出金を運用していくことで、将来受給する年金を確保していく仕組みです。

確定拠出年金(DC)は老後の資金を自分で運用する制度です。企業型と個人型の2種類があります。

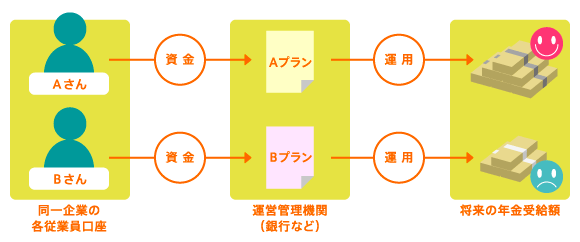

運用プラン・コースによって、受給額に差ができる

確定拠出年金(DC)には、企業型と個人型(愛称「iDeCo(イデコ)」)があります。

企業型年金では加入できるのが「労使合意に基づき確定拠出年金制度を実施する企業の従業員」、掛け金の支払いは「会社からの拠出に加え、規約に定めれば、個人からの拠出も可能」となっています。

一方、掛け金を個人が拠出する個人型の加入対象は、2016年までは自営業者や企業年金のない会社員などに限られていましたが、現在は企業年金のある会社員(※)や公務員、専業主婦まで拡大されています。掛け金の支払いは、原則として個人からの拠出のみとなりますが、2018年5月から従業員数100人以下の企業を対象に個人型DCに加入している従業員に対し、事業主が追加で掛金拠出を可能とする中小事業主掛金納付制度が始まりました。(現在は従業員数300人以下まで要件が拡大)

また、拠出できる限度額も異なります。企業型が月額55,000円なのに対し、個人型は会社員(公務員を含む)が20,000円(企業年金あり(※))もしくは23,000円(企業年金なし)、自営業者などが68,000円、専業主婦(夫)が23,000円となります。

(※)会社員や公務員で、企業型や確定給付企業年金(DB)等の他制度に加入している場合の拠出限度額は、「月額55,000円 -(各月の企業型の事業主掛金額 +DB等の他制度掛金相当額)(月額 20,000円が上限)」となります。