ファイナンシャル・プランナーからのアドバイス

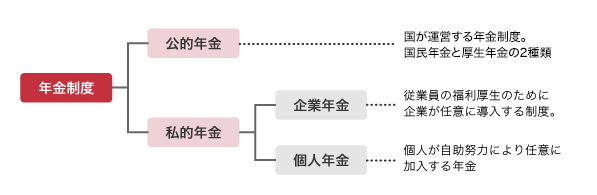

- 現役世代が収めた保険料で高齢者を支える仕組み

- 自営業は国民年金、会社員や公務員は厚生年金に加入

- 老後の資金は、準備できる年齢から計画的に用意したい

最近、少子高齢化や長寿化のニュースをよく目にします。30歳でまだ気が早いとは思いますが、今後一人で生きていく可能性もあり、老後が不安になります。しかも、これまで関心がなかったせいか、年金制度についてもよくわかっていません。年金制度の仕組みと老後について知っておきたいのですが……。(女性/30歳)

わが国の年金制度

※1/希望すれば、60~64歳からの支給(繰上げ支給)や66歳以降の支給(繰下げ支給。現在、最長75歳からの支給)も可能。開始年齢によって年金額は異なる。

※2/男性は昭和36年4月2日、女性は昭和41年4月2日以降に生まれた人は、比例報酬部分も65歳からの受給。