「プロ」が運用する投資信託

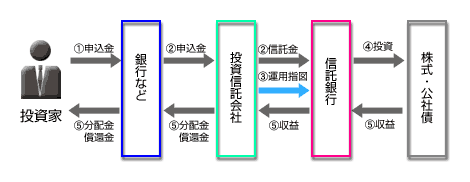

人気の高い投資信託は他の投資商品と違う大きな特徴があります。それはファンドマネージャーと呼ばれる専門家が投資先と運用方針を決める商品だということ。銀行や証券会社といった販売会社が広く投資家から資金(ファンド)を集め、それをもとに国内外の株式や債券などで運用し、投資額に応じてその成果を投資家に分配(実績配当)します。

投資信託の資金の流れ

投資対象によっては、為替相場や株式市場などの影響を受けることがあります。銀行によって取り扱っている投資信託商品が異なりますが、1万円以上1円単位から投資できる商品が多いようです。解約手続後、資金が戻ってくる日も投資信託の種類によってさまざまです。

投資信託は、元本保証がありません。

投資信託は預金保険の対象ではありませんが、販売した銀行の破たんの直接的な影響を受けません。「目論見書(もくろみしょ)」とは、その投資信託の投資対象や運用方法から、手数料、税金などあらゆる重要な事柄が書かれている説明書です。投資信託購入の際には、目論見書をよく読んで内容を理解し、自己責任による投資を行えるようにしておくことが大切です。

投資信託を投資先の種類でわけると、おもに次の2通りがあります。ひとつは「公社債投資信託」といって、株式を一切組み込まず、公社債だけで運用する投資信託です。もうひとつは「株式投資信託」で、こちらは株式も組み込んで運用するものです。商品のタイプでわけると「追加型(オープン型)」と「単位型(ユニット型)」とがあり、「追加型(オープン型)」は購入時期、換金時期、信託期間のいずれも定められていないのに対して、「単位型(ユニット型)」は購入時期、換金時期、信託期間がすべて定められています。「追加型(オープン型)」には信託期間が定められているものもあります。

ほかにもいろいろな分類がありますので、特徴やリスクを確認してから利用しましょう。

預金と違い、購入時などに手数料などがかかる場合があります。

収益分配金や売却益には税金がかかり、いずれも税率は20.315%(所得税15.315%(復興特別所得税0.315%含む)、地方税5%)です。

専門家からアドバイスを受けることも上手な投資のためのポイントです。「投資」は、得もすれば損もしますから、商品の特性を理解して購入することが大切です。理解できなければ、購入すべきではありません。

商品によってリスク分散の方法はさまざまです。たとえば株式に多く投資すれば公社債だけに投資するものより価格変動のリスクは高くなりますし、海外の株式や公社債に投資するものには、為替手数料がかかるほか為替相場の変動の影響を受けるリスクがあります。ある1つの国だけを投資の対象としている場合はその国の経済状況などが極端に悪化すれば運用結果もその影響を大きく受けますが、複数の国を投資の対象としている場合は1つの国だけを投資の対象としている場合よりもリスクが分散されることが期待できますから、投資先や運用方針はとても重要なのです。

景気には「波」があるといわれ、株価を短期的に見ると急激に上下を繰り返すことがあります。しかし長期的に見れば平均の騰落率の変動は小さくなり、投資する期間が長くなれば安定した成果を期待できますので、長く保有する長期投資もリスク分散の方法のひとつです。不動産投資信託(J-REIT)とは、投資家から集めた資金でファンド(投資法人)を設立し、その資金を不動産(オフィスビル、マンション、店舗等)に投資し、不動産を運用(維持、管理、買い換え等)して、不動産事業の利益(賃料収入-管理コスト)を投資家に分配(配当)する商品をいい、特に日本で証券取引所に上場されているものはJ-REIT(ジェイリート)と呼ばれています。

J-REITの特徴としては、小口資金をまとめて、個人では投資しにくい不動産に投資できる点、6か月ごとに配当が得られる点、上場されており、価格が公表されて透明性が高い点、等が挙げられ、投資信託、債券、株式の特色を併せ持ったユニークな商品であるといえます。